美国政府债务上限将于7月底到期,美债利率或反弹

文/新浪财经意见领袖专栏作家朱建芳

核心思想

美国政府债务上限将于7月底到期。 我们预计,美国国会短期内通过“暂停/提高债务上限”的概率较低,后续协议可能在9月底至10月初达成。 预计9-10月之前美元流动性环境将保持宽松。 Taper预计,随着协议达成,美国债券利率可能会反弹。 如果在悲观情景下政府在技术上违约,我们需要警惕全球避险情绪和波动性加剧。

概括

▌美国政府债务上限即将到期,对市场的扰动不容忽视。 2019年8月2日,美国国会同意暂停美国政府债务上限约束两年,并将于2021年7月31日到期。本次债务上限到期的特殊性在于,国会通过“暂停”的概率短期内“提高债务上限”的可能性较低,两党在财政支出和债务上限上的博弈可能会持续到10月,从而引发市场对美国政府违约风险的担忧。 担心。 在本报告中,我们分析了美国债务上限的最新状况和未来前景,并根据历史情况推断其可能引发的潜在影响。

▌现状:短期内“暂停/提高债务上限”的概率较低。 美国政府债务上限暂停期将于7月31日结束,新的债务上限将于8月1日确定。节奏上,众议院计划于8月1日开始休会。如果债务上限问题7月底还没有缓解,8月休会也没有中断,立法进程还得等到9月才能继续。 如果不延长/提高债务上限,美国财政部将无法发行债务。 不过,本轮债务上限到期的特殊性在于,美国财政部在过渡期内仍有部分现金可供使用,可以缓冲债券发行受限带来的财政支出违约风险。 据 CBO 估计,截至 10 月份,美国财政部可通过“特别措施”和 TGA 账户余额动用约 8,290 亿美元。 因此,短期内政府面临违约的风险较低,但这也意味着美国国会短期内达成暂停/提高债务上限协议的可能性较低。 未来两个月双方博弈的加剧也增加了市场的不确定性。

▌展望:债务上限协议有望在10月左右达成。 从历史上看,两方之间的博弈最终都会尽力避免政府违约的发生。 根据美国两党政策中心的预测,“X日期”(政府违约日期)最早可能出现在10月初,中性预测也在11月之前。 因此,美国两党在此之前达成协议的可能性最大。 理论上,达成协议有两种方式:一是两党达成协议并在参议院获得60票。 由于民主党很难从共和党那里获得额外的10票,因此这种情况的概率较低; 其次,民主党通过“预算调整”,只需要民主党内部51票,但与新财年相比的可能性很大。 该财务计划已生效,预计最早将于9月底或10月初通过。

▌影响:警惕美国技术性违约带来的全球避险情绪。 美国历史上因债务上限到期引发的危机基本都是尾部风险,发生的概率极小。 一旦爆发债务危机,对市场的影响将是巨大的。 1979年和2011年两次债务上限到期引发债务危机,全球金融市场剧烈波动。 主要表现是股市大幅下跌,美元指数走弱; 债券、黄金等避险资产大幅上涨。 基准情景下,美国短期内通过“暂停/提高债务上限”的概率较低,因此美国财政TGA账户余额将持续下降,流动性环境可期9月至10月之前保持宽松。 在此期间,短期融资利率和美国债券利率可能保持在较低水平。 9月、10月后,随着达成协议的预期更加明确,TGA账户将再次反弹,美债利率下行压力将明显缓解。 同时,随着缩减预期的落实,美债利率可能出现反弹,流动性敏感类别资产将面临调整。 悲观情景下,美国两党持续竞争可能会推迟债务上限调整,引发政府技术性违约,并对市场产生重大影响。

▌风险因素:美国疫情屡次导致财政支出增加,两党重新形成财政刺激共识。

文本

美国政府债务上限即将到期,对市场的扰动不容忽视。 2019年8月2日,美国国会同意暂停美国政府债务上限约束两年,并将于2021年7月31日到期。本次债务上限到期的特殊性在于,预计国会短期内通过“暂停/提高债务上限”的可能性较低,两党在财政支出和债务上限上的博弈可能会持续到10月,从而引发市场对美国政府违约的预期。 风险担忧。 在本报告中,我们分析了美国债务上限的最新状况和未来前景,并根据历史情况推断其可能引发的潜在影响。

▌ 美国政府债务上限是多少?

美国政府债务上限于1917年设立,是美国财政部可以公开发行的债务最高数额,对美国联邦政府债务形成硬约束。 一旦美国政府债务触及债务上限,而国会又不通过暂停/提高债务上限的法案,政府支出将直接受到影响。 政府将不可避免地推迟/暂停支付部分或全部账单,甚至引发主权债券本息违约。

美国债务上限是指美国国会授权美国政府向公众或其他联邦机构发行公共债务的最高数额。 它最初成立于1917年,旨在提高美国政府融资程序的灵活性。 1939年,国会为不同类型的债务设定了上限。 纳入总体债务上限。 如今,几乎所有联邦债务都受到债务上限的控制,债务上限是控制政府债务规模的硬约束,也是两党博弈的常用工具。 美国政府可以发行债务来获取资金来支付社会保障和医疗保险福利、军人工资、国库债务利息、退税和其他法定付款。

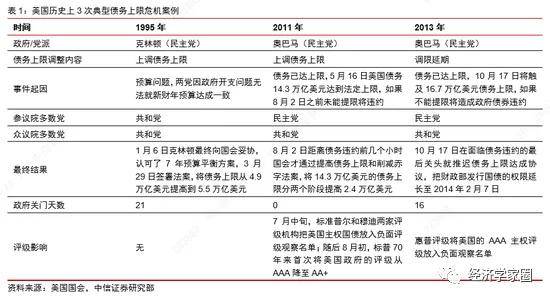

从历史上看,美国政府大幅违约的概率极低,但因两党政治博弈而导致政府关门、技术性债务违约的情况并不少见。

1)美国政府债务严重违约:

美国政府历史上曾发生过一次小规模债券违约事件。 未及时支付1979年5月3日至10日到期的短期国债利息,构成重大违约。 由于国会几乎在最后一刻才达成协议、短时间内需要大量美国国债以及处理文书工作的技术问题,国会未能如期提高债务上限。 在此期间,美国短期国债收益率上涨约30bp,信用利差也相应扩大。

2)美国债务上限危机(技术性违约):

虽然其他年份没有发生实质性违约,但由于涉及各方治理利益,提高债务上限的谈判变得曲折且充满不确定性,给市场带来较大波动。 典型案例包括1995年、2011年、2013年发生的三起较为严重的债务上限危机(技术性政府违约)。债务上限危机的发生往往伴随着各方政治利益的争夺。 最终的结果通常是双方妥协——提高债务上限或暂时取消上限。 其影响包括政府关门、评级下调、债务违约等。

▌现状:短期内“暂停/提高债务上限”概率较低

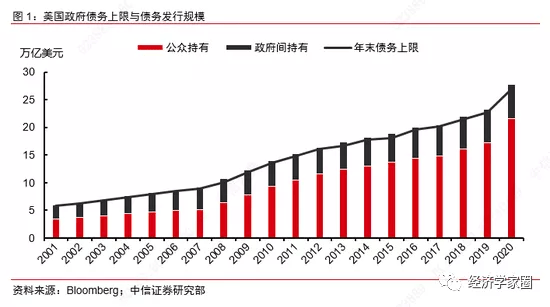

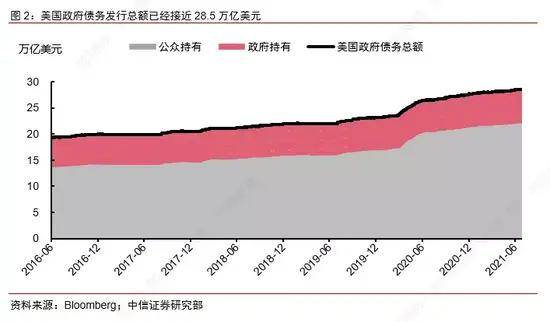

2019年8月2日,美国国会同意暂停美国政府债务上限限制两年,并将于2021年7月31日到期。美国国会同意暂停2019年美国政府债务上限限制,以及相关两党预算《2019年法案》(Bipartisan Budget Act of 2019)于2019年8月2日正式生效,有效期至2021年7月31日。到期后,债务上限将恢复约束力。 新的债务上限规模将于8月1日确定,数额为暂停债务上限前设立的22.0万亿美元与暂停债务上限期间累计新增负债之和。 美国财政部最新数据显示,截至7月26日美国政府债券发行总额为28.5万亿美元。

节奏上,众议院计划从8月1日起休会,如果7月底债务上限问题得不到缓解,8月休会不被打断,立法进程就得等到9月才能继续。 如果不延长/提高债务上限,美国财政部将无法发行债务。 不过,本轮债务上限到期的特殊性在于,美国财政部在过渡期内仍有部分现金可供使用,可以缓冲债券发行受限带来的财政支出违约风险。

据 CBO 估计,截至 10 月份,美国财政部可通过“特别措施”和 TGA 账户余额动用约 8,290 亿美元。 因此,短期政府面临的违约风险较低,但这也意味着短期内美国国会达成暂停/提高债务上限协议的可能性较小,两党之间的博弈很可能会持续下去。持续到十月,即下一财年的开始。

1)非常措施:一旦8月1日起恢复债务上限,财政部可能会宣布“暂停发债期”,在此期间将实施非常措施。 特别措施的目的是在达到债务上限之前减少现有债务的增长并增加流通借贷空间,从而允许财政部在接近债务上限时仍然可以再次向公众借款。 从历史操作方式来看,财政部过去曾采取特别措施,包括暂停出售非流通债券、推迟拍卖流通债券或缩小拍卖规模、暂时扣押将要发行的现金收入等。转移至各种政府信托基金。 从财政部此次可操作的具体对象来看,财政部可暂停三大类投资:联邦雇员储蓄计划政府证券投资基金(G基金)、外汇稳定基金(ESF)和外汇稳定基金(ESF)。公务员退休和残疾基金(CSRDF)。 基金获得资金; 其他可能的资金转移操作包括暂停投资或提前赎回邮政服务退休人员健康福利基金(PSRHBF)、发行联邦融资银行自己的债券(不计入债务上限),然后与CSRDF整合。通过置换国债总共可以动员大约3790亿美元的资金。

2)财政部普通账户(TGA账户):财政部在纽约联储设有普通账户(TGA),用于处理日常收支事宜。 该账户的余额是国库的现金余额。 目前,财政部预计,到7月31日债务上限到期时,TGA存款余额将降至4500亿美元,与疫情前水平相比仍处于历史高位。 一旦7月31日之后债务上限不上调或暂停期不延长,财政部将动用TGA存款余额来满足各项财政支出,从而为政府提供缓冲时间来处理债务上限问题,直到财政部余额耗尽,到达“X日期”(预计违约日期)。 预计财政部还将采取相应行动削减支出,延缓TGA存款净流出,并延长政府解决问题的时间。

▌展望:债务上限协议有望在10月左右达成

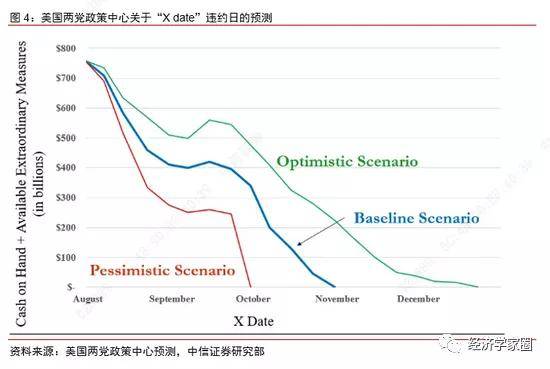

从历史上看,双方的博弈最终都会尽力避免政府违约的发生,因此预计最晚达成协议的时间不会晚于“政府违约日期”。 根据美国两党政策中心的预测,“X日期”(政府违约日期)最早可能出现在10月初,中性预测也在11月之前。 因此,美国两党在此之前达成协议的可能性最大。

理论上,达成协议有两种方式:一是两党达成协议并在参议院获得60票。 由于民主党很难从共和党那里获得额外的10票,因此这种情况的概率较低; 其次,民主党通过“预算调整”通过,只需要民主党内部51票,但与新财年相比的可能性很大。 该财务计划已生效,预计最早将于 10 月获得通过。

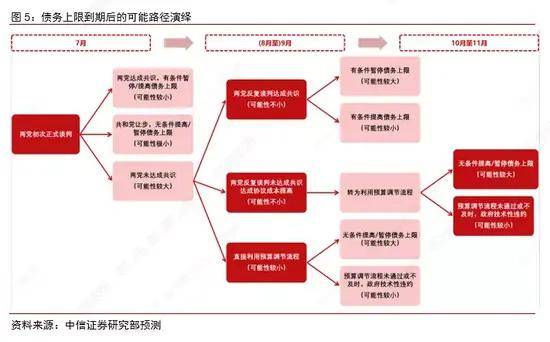

场景一:按照正常程序,双方达成协议

民主党可以选择按照正常立法程序推动债务上限修改,但这一安排意味着新法案需要在参议院获得60票以上才能通过,谈判难度加大。 到目前为止,民主党拒绝允许共和党对提高债务上限施加任何条件。 除了提高债务上限外,民主党还可以考虑效仿共和党2019年采取的选项,再次暂停债务上限。 民主党尚未明确拒绝与共和党就暂停债务上限的条件进行谈判。 因此,民主党可以提出一项只包含暂停债务上限的法案; 它还可以将暂停债务上限捆绑到与债务上限无关的其他法案中。 与共和党就同一法案的不同内容进行谈判将产生与就债务上限单独投票类似的效果。

情景 2:民主党利用预算调节来约束财政计划

民主党可以将提高债务上限纳入通过“预算调节”通过的财政法案中。 在“预算协调”下,债务上限的提高只能根据“简单多数”规则与其他法案内容一起通过,而无需共和党的合作。 在这一方案下,除了民主党届时能够团结起来达到“简单多数”的风险外,另一个重要的风险来自立法进程的节奏。 目前,CBO 预测“X 日期”将在 10 月或 11 月。 但由于达美疫情带来的不确定性,存在“X日期”提前到来的风险。 债务上限问题能否在“X日期”之前顺利解决还有待观察。 多变的。

▌影响:警惕美国技术性违约带来的全球避险情绪

美国历史债务上限危机及其市场影响

美国历史上因债务上限到期引发的危机基本都是尾部风险,发生的概率极小。 可以参考历史上对美国政府信用造成负面影响的评级变动或者由于临近违约未能达成协议而在短期市场自发形成的债务上限危机,包括技术性违约1979年的债务上限危机和2011年短期市场自发形成的债务上限危机。

一旦爆发债务危机,对市场的影响将是巨大的。 1979年和2011年两次债务上限到期引发债务危机,全球金融市场剧烈波动。 主要表现是股市大幅下跌,美元指数走弱; 债券、黄金等避险资产大幅上涨。

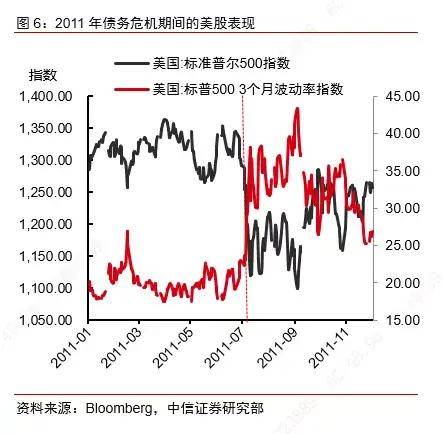

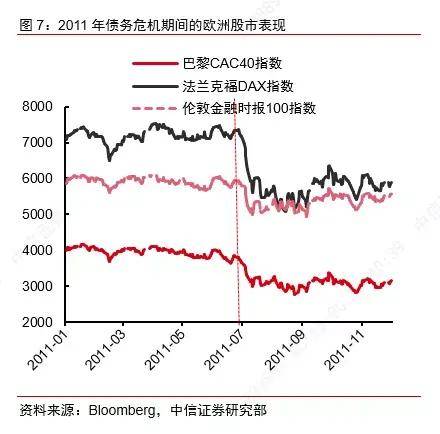

以2011年为例。 2011年,由于两国在国债到期前迟迟未能达成新的预算和债务协议,标准普尔和穆迪两家评级机构于7月将美国主权债务列入负面评级观察名单。 直到8月2日债务违约的最后时刻,国会两院和政府才就提高债务上限达成一致。 与此同时,穆迪下调了美国债务评级,但标普并不买账。 8月5日,宣布美国主权债务评级由“AAA”下调至“AA+”。 这是自1917年以来美国首次失去主权债务评级AAA评级。 在此期间,全球金融市场遭受重大打击。

我。 股市:美股大幅下跌,波动性大幅跳升; 全球主要股市指数均下跌,其中中国上证指数在此期间也大幅下跌。

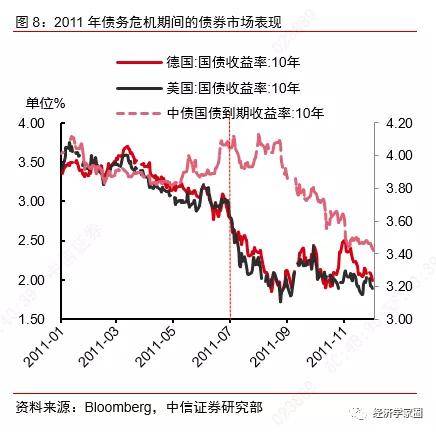

二. 债券市场:出于避险考虑,美国、德国10年期国债收益率大幅下降。 中国债券市场也受到国内货币政策收紧的影响,收益率出现短期下滑。

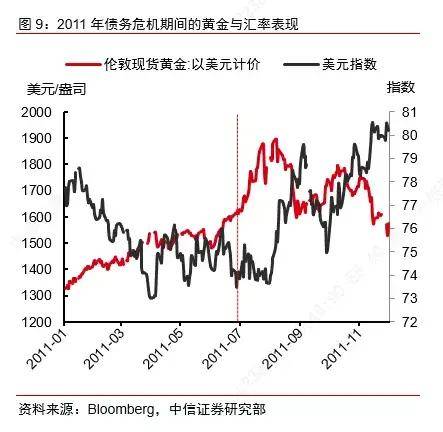

三. 黄金与汇率:现货金价大幅上涨,美元指数大幅下跌。

债务上限到期的潜在影响

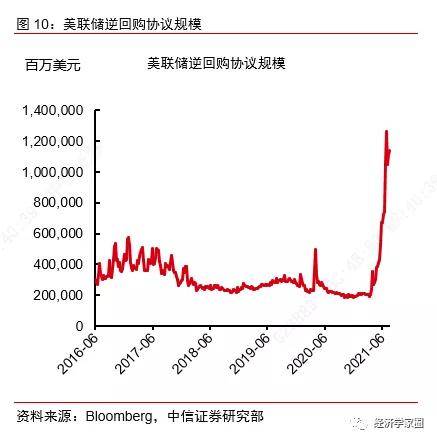

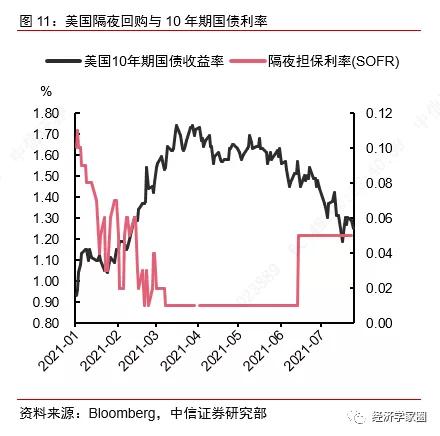

在基准情景下,美国短期内通过“暂停/提高债务上限”的概率较低。 因此,美国财政TGA账户余额将继续下降,美元流动性环境预计将持续宽松至9-10月。 此前TGA规模的缩减是短期回购利率和长期债券下降的推动力之一。 TGA账户减少意味着财政部偿还大量短期票据和债券,这将减少短期债券的供给,抑制短期利率的上升。 同时,大量现金存款回流居民和企业账户也将增加银行存款准备金余额,进一步压低短期资金和债券利率。 在此期间,美联储大幅增加逆回购规模,以回收过剩流动性。 如果未来两个月TGA账户余额进一步减少,美国金融市场的流动性仍将非常充裕,这可能会给短期资金利率和债券利率带来进一步的下行压力。 在此期间美国债券利率可能会下降。 将保持低位。

9月至10月,随着达成协议的预期变得更加明确,市场预期也将发生变化。 如果将财政法案与债务上限调整打包,美国财政部将增加支出债券发行规模,TGA账户也将再次反弹,美债下行压力将明显缓解。 同时,随着美联储缩表预期逐步释放,美债利率可能在9、10月出现反弹,实际利率反弹将打压风险资产,尤其是对高价值板块的负面影响将加剧。 另外,关于美债利率走势,我们认为市场在关注美联储政策动态的同时,也需要关注欧洲央行政策变化。 如果近期美债收益率的意外下降主要是由于欧洲央行加速扩张资产负债表,那么美债收益率的大幅上涨可能会推迟到2022年3月(具体参见7月23日的报告《欧洲央行银行加速资产负债表扩张是遏制美国债券利率上升的另一个主要原因”)。

悲观情景下,美国两党持续竞争可能导致债务上限调整推迟,引发政府技术性违约,对市场产生重大影响。 目前美国股市本身处于较高估值水平,对未来盈利预期的支撑将逐渐减弱。 一旦政府违约风险爆发,很可能引发美股大幅调整。 全球避险情绪升温也将影响新兴市场股市,A股投资者仍需警惕海外债务危机对国内市场的影响。

▌ 危险因素

美国疫情屡次导致财政支出增加,两党重新形成财政刺激共识。

本文摘自报告《海外宏观专题报道:美国债务上限即将到期,会产生什么影响?》 中信证券研究部于2021年7月28日发布的《》,详细分析内容(含相关风险提示等)请参见相关报告。 报告内容如有歧义,以发布当日的报告完整内容为准。