【文/高德胜】

去年下半年以来,随着美联储放水3万亿美元,美元指数大幅走弱,人民币汇率快速升值。 如今美国政府强力财政刺激和超宽松货币政策仍在持续,未来人民币汇率将如何走? 这个问题越来越现实地摆在人们面前。 它关系到每个人的利益,引起了社会各界的特别关注。

关于人民币汇率问题,始终有一个声音挥之不去,那就是“人民币升值会影响中国出口”。 这种观点深藏在很多人的心中,从普通学者到宏观管理者,从商界人士到普通百姓。 它流传久远,影响根深蒂固,形成了一种思维惯性。

然而,事实真的是这样吗? 这个问题确实需要重新审视和澄清。

中国自2005年8月开始的浮动汇率改革进程并没有提供所谓“升值影响出口”的证据,但却提供了反证据。 仔细审视其他一些国家的历史经验,并不支持这样的结论。

理论是对现实及其假设和适用条件的抽象。 如果前提或条件发生变化,其对现实的反映就会被扭曲。

近年来中国汇率改革与出口表现的实证证据

汇率升值对出口的影响来源于西方经济学的价格理论。 人们认为,汇率升值将导致外币出口商品价格上涨,导致需求减少,从而削弱出口竞争力。

但从历史经验来看,回顾人民币汇率改革的进程,并没有出现人民币升值削弱中国出口的情况。

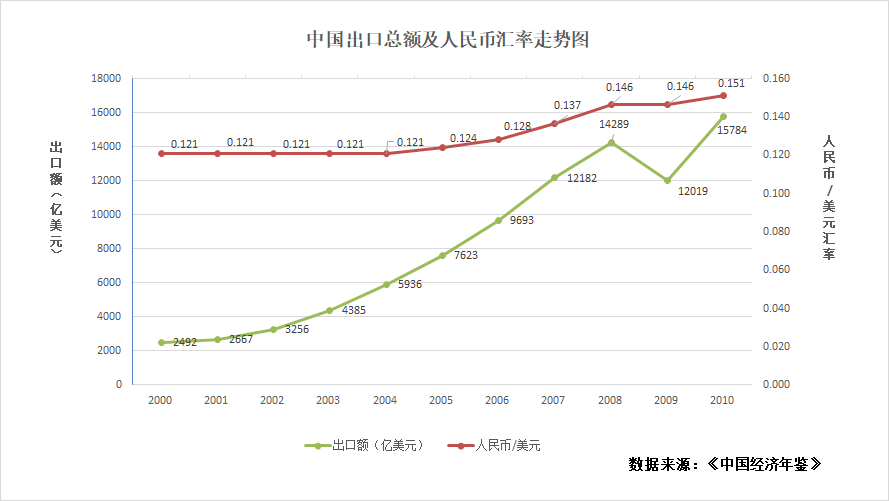

2005年之前,人民币汇率与美元挂钩,兑美元汇率保持不变。 2005年8月开始,中国启动人民币汇率由固定汇率改为浮动汇率的改革。 2005年至2007年,全球金融危机爆发前,人民币兑美元累计升值20%。 但中国出口仍保持快速增长,年均增速达20%。 达到23%,增速高于升值前。 这一时期也是2000年以来中国出口增长最快的时期,这说明中国出口并未受到汇率升值的限制。

与此同时,我国出口产品不断从简单加工向深加工延伸,出口产品种类从纺织品、服装鞋帽等基本消费品向机电产品拓展。 出口附加值提高,产业链拉长。 出口企业针对汇率变化和国际市场,锤炼和提高了技术水平、经营管理和竞争力,出口效率也有所提高。

2000年至2010年间,中国出口唯一一次出现负增长是在2009年。在此期间,人民币汇率并未升值。 这是2008年全球金融危机后全球经济疲软、国际需求下降造成的,与人民币汇率无关。

2008年全球金融危机后,为减轻国际需求下降对出口的影响,中国采取了提高出口退税率等一揽子鼓励出口措施,降低企业出口成本。 但出口企业因出口退税而降低的成本立即转化为中国出口商品价格的普遍下降,而中国企业本身并没有获得相应的实惠。 与此同时,尽管出口价格下降,但2008年我国出口增速仍然下降,2009年甚至出现出口负增长。这说明出口价格下降并不一定能提高出口竞争力、增加出口。

中美贸易战以及2018年以来中国对美出口表现,为观察这一问题提供了最新例证。 美国自2018年3月起对华发起贸易战,加征关税导致中国输美产品价格上涨(效果类似于汇率升值对物价的影响)。 中国对美国的出口仅在2019年有所下降,其他两年均增长良好。 2018年,中国对美国出口4784亿美元,比上年增长11.3%; 2019年,中国对美国出口4185亿美元,比上年下降12.5%; 2020年,中国对美国出口4526亿美元,比上年增长8.1%。

尤其引人注目的是,2020年中国对美国出口增长是在人民币汇率大幅升值(全年升值76个点,升值幅度6.47%)的背景下实现的,美国对中国出口商品大规模加征25%高额关税。 的。 2020年,中国重回美国第一大贸易伙伴地位,对美贸易顺差持续扩大,达3169亿美元,比贸易战前的2017年增长14.9%。 这说明美国从中国的进口大部分属于刚性需求,“替代”中国进口并不容易。

2020年,尽管人民币汇率大幅上涨,中国不仅对美国出口实现增长,对全球出口也稳步增长,成为全球唯一实现贸易正增长的主要经济体货物贸易、外贸规模创历史新高。 全年我国出口17.93万亿元人民币,增长4%; 贸易顺差3.7万亿元,增长27.4%。 以美元计的对外贸易顺差5350.3亿美元,创1950年以来第二高纪录。同时,中国在全球的出口份额再创新高,东盟和欧洲超过美国成为中国第一、第二位最大的贸易伙伴。

人民币升值并未对中国出口增长产生明显影响,说明中国制造、中国供应链具备一定的综合竞争力。 中国外贸韧性超外界预期。 汇率并不是决定出口增减的最重要因素。 中国出口依靠廉价为主要竞争力的阶段似乎正在过去。

被误解已久的“广场协议”

另一个经常被引用的例子是美日之间的“广场协议”。 人们认为,20世纪80年代日元兑美元大幅升值是日本经济长期停滞和“失去的20年”的原因,具有警示意义。 以及反对汇率升值的依据。 这实际上是一种严重的误解和理论腐败。

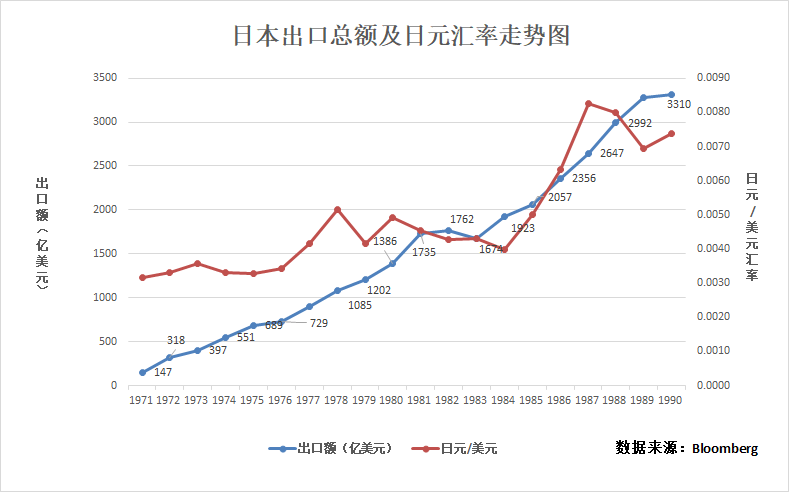

事实上,在广场协议之前的20世纪70年代,日元也经历了大幅升值,累计升值117%。 日本出口稳定增长,经济增速在短暂触底后强劲反弹至5%以上。 1985年广场协议后,日本GDP增速在1988年达到6.79%的历史峰值。与此同时,日本出口在整个80年代持续增长,翻了一番。 原因很简单。 由于日元汇率升值,出口价格上涨也带动单位商品出口额增加。

可见,日元升值并没有真正限制日本的出口。 另一方面,日元升值大大增强了日本企业海外并购和全球扩张的实力。 1985年《广场协议》签署后,这一时期日本海外投资迅速扩张。 到20世纪末,日本企业的海外投资和海外法人的海外产值甚至超过了日本的出口总额。 这一时期也是日本银行业向海外扩张的时期。 日本通过“融资进口”和“发展进口”的对外投资战略,不仅确保了对海外资源的控制,而且还随着日元大幅升值获得了额外的对外借贷收入。

有人认为,《广场协议》后日元升值是日本泡沫经济的原因,这无法解释同期与美国签署《广场协议》的其他发达国家的经济表现。 1985年,德、法、英、日四国签署《广场协议》,人民币大幅、快速升值。 1985年至1987年,日元兑美元升值幅度最高达到99.78%。 同期,德国马克升值101.27%,法郎升值最高100.55%,英镑升值66.98%。 但德国、法国、英国并没有出现泡沫经济,也没有出现“失去的20年”。 可见,日本的泡沫经济并不是汇率快速升值造成的,而是日本自身因素造成的,包括经济结构、人口结构等。 、经济政策等原因。

日本泡沫经济的出现主要是由日本的扩张性经济政策造成的。 由于日本政府认为升值将打击日本出口并对国内经济产生收缩效应,因此在日元大幅升值后,日本采取了持续扩张的货币政策,特别是超低利率政策。 货币供应量激增,资金并没有流入实体经济,而是在金融体系内部流通。 大量资金流入股市和房地产市场,形成股市和房地产泡沫,导致泡沫经济。 另外,日本经济在20世纪90年代陷入“失去的20年”,也与其人口结构迅速老龄化有关(相关学者已经出版专着,这里不再赘述)。

如果盲目照搬,理论就会变成教条。

中国和世界经济发展的历史证明,价格只是影响出口的因素之一,但绝不是关键因素。 决定出口竞争力的最重要因素是技术进步和劳动生产率的提高。

那些认为“汇率升值影响出口”的人的误解在于,他们片面、狭隘地照搬西方经济学的一般结论,而忽视了其假设和约束。

首先,这个结论来自西方经济学的价格决定需求理论。 其理论假设是市场是充分竞争和自由的,消费者可以在同类商品中自由选择和替代。 然而,这与现实世界还有相当大的距离。 直到今天,自由市场仍然只是理论上的存在。 现实中,我们看到了太多贸易壁垒、出口限制、国际政治博弈等非自由市场因素。

其次,这一结论的成立还取决于商品价格变化时消费者的需求弹性足够大。 现实情况是,消费者的选择往往是由消费习惯、文化心理、情感因素、品牌忠诚度、产品设计、质量差异、供需差距、供应链依赖等多种因素决定的,价格只是其中的一部分。 夸大价格的影响可能会导致片面的结论。

如果忽视理论的前提,忽视理论的约束,不结合各国的具体发展阶段,照搬西方理论的结论而不进行分析,理论就成为教条。 抱着这种教条来分析和观察中国经济,是片面的、僵化的; 用它来指导和管理宏观经济也是有害的。

经过几十年的发展进步,中国制造已经具备相当的成本优势和综合竞争力。 例如,疫情发生后,美国从主要贸易伙伴进口的制成品价格大幅上涨,涨幅为1.6%至9.3%,而从中国进口的商品价格仅上涨0.7%。

今年前两个月,我国外贸出口继续保持快速增长。 货物贸易进出口总额5.44万亿元,比去年同期增长32.2%。 其中,出口3.06万亿元,增长50.1%; 贸易顺差6758.6亿元。 对美国出口5253.9亿元,增长75.1%; 对美国贸易顺差3344.1亿元,增长88.2%。 在这种情况下,中国可以适当提高出口产品价格,人民币有进一步升值的空间和支撑。

中国正处于新的发展阶段,迈向高质量发展。 廉价不应该继续成为中国制造的标签,也不应该成为中国经济发展的方向。 人民币升值后,一些出口低端制造业产品的企业可能会被淘汰。 这也倒逼中国企业加快技术升级,实现从低价取胜到依靠质量和技术取胜的转变,从而提升中国制造的附加值、品牌和竞争力。 提高劳动生产率,促进我国经济转型升级。

汇率升值使得同等数量的出口商品能够实现更多的价值,劳动价值通过出口额的增加得到适当体现,企业获得更大的出口效益,有利于提高国民总收入,增加国民财富,并提高国民福利水平。 发达国家经济发展的历史表明,汇率升值绝不是出口和增长的“陷阱”。 相反,它对于一个国家收入的增加具有重要意义。 例如,日本、德国的历史经验也表明,汇率升值对其人均收入增长的贡献远大于实际GDP增长的贡献。

据国务院发展研究中心研究,1975年至1991年16年间,日本实际GDP年均增长4.4%,累计增速达99.6%; 日元兑美元年均升值率为5.1%,累计升值率为120.3%。 。 从日本以美元计算的人均GDP增长来看,日元兑美元升值的贡献大于实际GDP增长的贡献。 1971年至1987年16年间,德国实际GDP年均增长2.3%,累计增长率达43.2%; 德国马克兑美元年均升值4.3%,累计升值95.1%。 从德国以美元计算的人均GDP增长来看,德国马克对美元升值的贡献远大于德国GDP实际增长的贡献。

现阶段,中国已接近高收入国家门槛,处于发展的历史关口,经济增长方式正在发生重大转变。 可以说,中国已经走过了以低技术含量、低附加值和价格为主的竞争初级阶段,正在转向以高技术含量、高附加值为核心竞争力的高质量发展。

在新的发展阶段,我们必须有足够的勇气和信心,立足中国,着眼中国经济实际,与时俱进,抛弃固有思维和理论教条的束缚,努力推动中国走向世界新时代高质量发展,建设新时代。 为发展格局作出贡献。