硅谷银行破产会产生蝴蝶效应吗?华泰宏观:3月加息50基点可能性已大幅降低

如果美国政府的“国家信用”能在(以天计的)极短时间内稳定SVB储户信心,则能有效降低系统性金融风险发生的概率。但如果政府处理时间过长、或储户预期损失较大,那么美国金融系统稳定性可能受到挑战。

联储亟需在当前环境下稳定金融资产价格,为顺利、妥善处置SVB资产保驾护航—— 3月加息50基点的可能性已经极大幅地降低,若SVB事件带来的恐慌情绪继续蔓延,不排除联储3月停止加息,甚至定向购买资产。

核心观点

再论高利率下金融系统脆弱性

3月10日美国第16大银行硅谷银行(SVB)遭遇挤兑后被接管。虽然SVB倒闭有其自身原因,但是正如我们在上周《排查高利率下全球金融系统的脆弱性》深度报告中所分析的,随着利率Higher for longer,低利率环境下的很多“信仰”会被陆续打破。很多金融机构、产品、业态快速扩张后可能面临“水落石出”的压力。 在SVB后续处理上,政府的速度和方案的不同,可能引向“失之毫厘、谬以千里”的迥异结果。

3月9日SVB宣布甩卖资产并发行股票融资,触发股票暴跌后遭遇挤兑,3月10日被美国存款保险机构(FDIC)接管。 政府的介入并没有完全缓解市场对金融风险的担忧,美股、美国债收益率、美元均下跌,信用利差放宽。

结合我们此前的“风险排查”框架,SVB在多个维度均亮起“红灯”

1. SVB此前出现激进扩张,2017-2021年总资产增加约4倍,低利率(债券高估值)环境下被迫大量收购资产。

2. SVB是低利率、低通胀环境的受益者。一方面,作为SVB存款用户的硅谷企业和企业家存款上升较快。同时,SVB押注长期低利率,大量购买长久期资产以获取更高的收益率。

3. 期限和风险错配。SVB资产流动性差,久期长,而负债端久期短、流动性需求较高——当资产端价格调头,兑付风险随即凸显。

4. SVB业态此前饱受追捧,当“硅谷信仰”被打破,它的生命线也很快枯竭。

SVB是孤立事件吗?

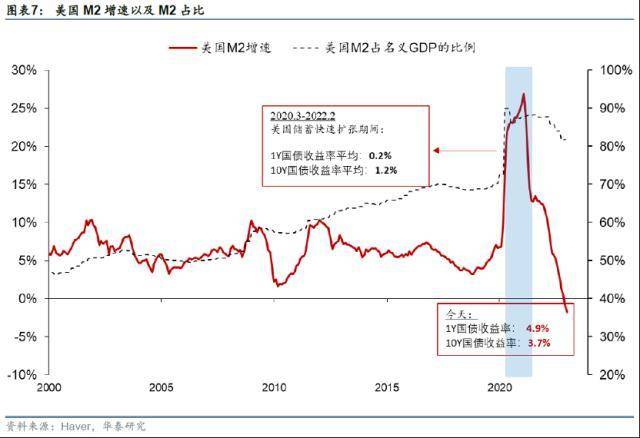

纵观美国、乃至全球金融生态2017年后的演变,SVB事件虽“戏剧化”,但可能不是孤立事件。美国银行储蓄和资产价格估值在2017-2021年过快上行、而2022年剧烈回撤——这一过程难免给更多的区域性银行和其他有相似“脆弱性”的金融机构和业态带来了类似的困境。 美国M2(储蓄)在2020-22短短两年时间飙升40%或6万亿美元,增速高点超出此前趋势5倍有余。 而在此期间,虽然大银行在强监管下较为收敛,但中小银行被迫在超低利率环境下快速扩张资产—— 在美国M2快速膨胀的2020-21年,美国1年和10年国债平均收益率分别为0.2%和1.2%,如今已摸高至4.9% 和3.7% 。用我们此前的“金融脆弱性”评估框架看,其他区域性银行和更多的“借短投长”的金融业态,都不同程度上面临着类似的风险。

之后如何演绎?

重申金融稳定性制约不仅成为联储紧缩制约、且可能形成负反馈、拖累实体经济。科技和金融行业短期会出现更多裁员甚至经营困境。一般情况下,FDIC清算流程耗时约3个月,但很多创业企业的现金流仅够维持1-2个月的经营。

往前看,如果“国家信用”能在(以天计的)极短时间内稳定SVB储户信心,则能有效降低系统性金融风险发生的概率。但如果政府处理时间过长、或储户预期损失较大,那么美国金融系统稳定性可能受到挑战。

风险提示:美国政府应对不当,金融风险加速蔓延

一、硅谷银行被接管始末

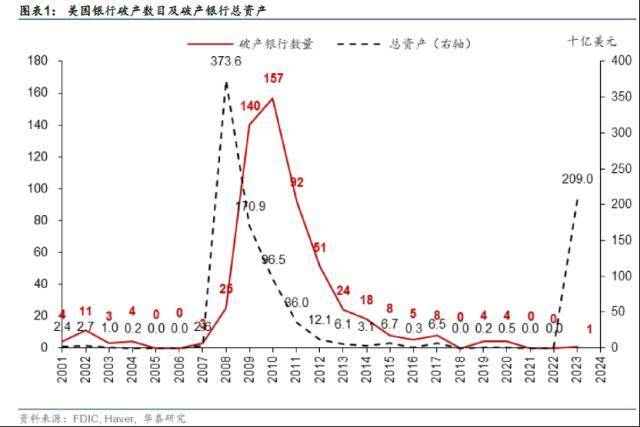

3月9日硅谷银行(Silicon Valley Bank,SVB)宣布甩卖资产并发行股票融资,股票暴跌后遭遇挤兑,3月10日被美国存款保险机构(FDIC)接管。3月9日,SVB称,为满足流动性需求,出售可供出售投资(AFS)科目下的210亿美元债券,录得18亿美元亏损,并计划出售股票筹资22.5亿美元。消息公布后SVB股票暴跌60%,并被停牌;储户因担心存款安全而挤兑(bank run)SVB。3月10日加州金融保护和创新部判断SVB已经资不抵债(insolvent),美国存款保险机构(FDIC)以SVB陷入流动性危机和偿付性危机为由正式接管SVB。存款规模在25万美元以下的储户将在下周一(3月13日)拿到资金,但25万美元以上的存款需要等到SVB被清算或者收购后才能够拿到,时间和金额都存在不确定性。作为美国第16大银行,SVB是2020年10月以来美国第一家被挤兑倒闭的银行 (图表1),也是2008年华盛顿互助银行(Washington Mutual)倒闭以来被接管的最大银行,2022年底的总资产规模为2118亿美元。2023年2月14日,SVB还登上了《福布斯》杂志“2023美国百大银行”榜单,凭借出色的盈利能力名列美国第20位。

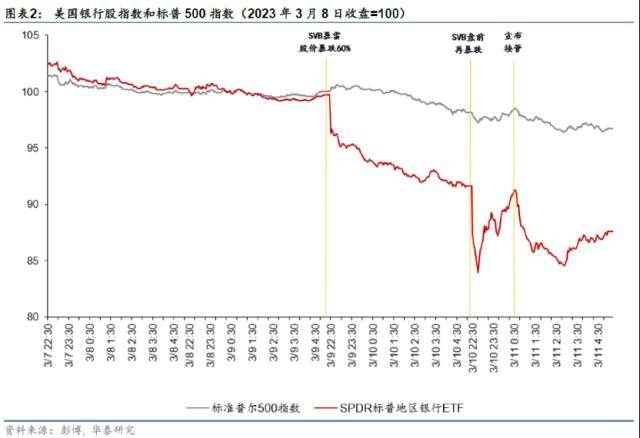

SVB事件发生后,市场剧烈调整最终迫使政府介入,FDIC宣布接管SVB。3月9日,随着SVB事件的发酵,对美国爆发危机的担忧导致资产价格剧烈调整,美股、美债收益率、美元下跌,信用利差走宽。3月10日开盘后,市场担忧情绪并未缓解,资产价格延续了前一天的走势。北京时间3月11日0:30,市场剧烈调整迫使政府介入,FDIC宣布接管SVB,但并未明显扭转市场的担忧情绪。3月9日到10日两个交易日,美国银行股指数下跌4.2%,标普500指数下跌1.5%(图表2),2年和10年期美债收益率下跌28和20个基点至4.59%和3.70%,收益率曲线变陡,同时,美元指数下跌0.6%至104.7,美国投资级公司债利差走宽2个基点至1.83%。

二、硅谷银行的“脆弱性”来自哪里

以我们此前的风险排查框架分析,SVB在多个维度均亮起“红灯”。

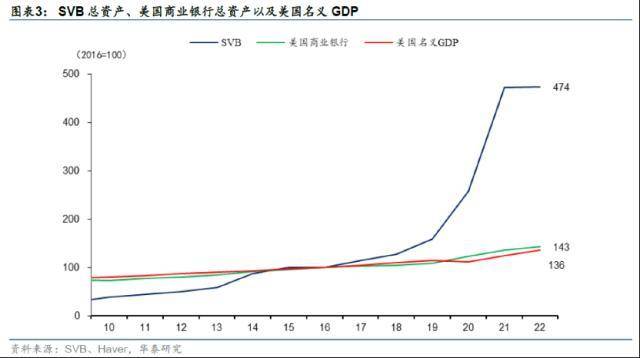

首先,SVB此前出现激进扩张。2017-2021年SVB总资产从512亿美元增长到2118亿美元,增加约4倍(图表3),年化增速为36%,而同期美国商业银行的总资产仅增加36%,年化增速为6%;美国的名义GDP仅增加25%,年化增速为5%。

其次,SVB是低利率、低通胀环境的受益者。作为一家加州地方银行,SVB主要是为硅谷的科技行业提供金融服务。从负债端来看,SVB主要吸收风投企业与科技企业的存款(图表4),在低利率时代能够获得大量廉价甚至免费的存款。例如,2022年底SVB不计息的存款占总负债的41%。从资产端来看,SVB除了为利率相对不敏感的科技初创企业提供融资服务外,还押注利率长期不会大幅上行,大量购买美国国债和房地产抵押贷款证券(MBS)等长久期资产以获取更高的收益率。例如,2022年底SVB贷款占比仅为35%,但是所持有的国债和MBS等证券占比为55%(图表5),为美国前50大银行中的最高水平,例如美国银行仅为28%。

第三,SVB资产流动性差,久期长,而负债端久期短、流动性需求较高——当资产端价格开始向下调整时,兑付风险凸显。从资产端来看,SVB资产中长期债券占比过高,2022年4季度高达55.4%,为美国前50大银行中最高水平,这使得SVB资产久期要超过平均水平,例如久期在5年以上的资产占比接近一半,为美国前50大银行中最高的水平。背后原因可能是SVB低估了美联储利率上行的速度和复苏,因此未对冲利率的上行。SVB 首席执行官 Greg Becker 接受媒体采访时曾表示,我们预计利率会上升,但没有想到会像现在这么多。从SVB资产组合的久期来看,对冲后久期变动不大,说明SVB几乎未对利率上行进行对冲(图表6)。从负债端来看,SVB的零售存款占比极低,2022年4季度25万美元以下存款占比仅为2.7%,大部分客户都是风投企业与科技企业,97.3%的存款不受FDIC保护,相比其他银行更容易遭受挤兑。美联储大幅加息导致SVB所持有的长久期资产遭遇巨额账面损失。2022年末SVB持有至到期金融资产(HTM)总规模为913亿美元,未实现亏损高达152亿美元,而SVB的所有者权益也仅为163亿美元。虽然浮亏并不会直接出现在银行的损益表中,但是影响到银行的累计其他综合收益(AOCI),AOCI下降会影响股东权益,从而对关键的资本比率构成压力,导致银行出现兑付风险。

最后,SVB的业态此前之所以受到追捧,是建筑在科技公司股价趋势性上升的“信仰”之上——当信仰被打破,SVB的生命线也很快枯竭。SVB主要是为科技、生命科学和医疗保健行业的公司提供银行服务,其资产和负债过度集中于上述行业,违背了风险分散化的原则。SVB模式的实质是深度绑定科技公司,分享了过去数十年利率长期趋势下降对科技公司等成长型公司估值的提振。这种商业模式一度长期被追捧。例如,SVB事件爆发前数天,SVB还登上了《福布斯》杂志“2023美国百大银行”榜单。但是,2022年美联储快速加息导致美国科技企业估值大幅下降,此前的“信仰”被打破,风险投资活动枯竭,SVB存款流入放缓甚至逆转。根据SVB估计,2022年客户公司现金支出不降反升,约为2021年之前水平的两倍,2023年以来维持在较高水平,这导致客户从SVB提取存款,导致存款下降。例如2022年4季度SVB存款余额同比下降8.5%,而活期存款则下降35.8%。

2023年以来,加息预期进一步升温以及存款加速流失加大SVB的困境,资产端大幅减计、而负债端需持续“加息”揽存,流动性进一步枯竭——而引起加速挤兑的“最后一根稻草”则是SVB希望在穆迪下调评级前卖出资产筹资。

?

??

三、SVB是孤立事件吗?

虽然作为“硅谷信仰”的受益者,SVB事件有其特性。传统银行“借短贷长”SVB的商业模式与硅谷的风投和科技企业深度绑定,并不是美国银行业的主流商业模式。此外,SVB资产端长久期资产占比过高,基本不对利率上行进行对冲,且负债端零售存款占比极低,也不能够代表美国银行整体的情况。

纵观美国、乃至全球金融生态2017年后的演变,SVB事件虽然有个体特性,但可能不是完全孤立的事件。美国银行储蓄和资产价格估值在2017-2021年过快上行、而2022年剧烈回撤——这一过程难免给更多的区域性银行和其他有相似“脆弱性”的金融机构和业态带来了类似的困境。美国M2(储蓄)在2020-22短短两年时间飙升40%或6万亿美元,增速高点超出之前趋势5倍。而在此期间各类金融机构被迫在超低利率环境下快速扩张资产——在美国M2快速膨胀的2020-21年,美国1年和10年国债平均收益率分别为0.2%和1.2%,如今已摸高至4.9% 和3.7%。如今,美国M2增速从2022年2月27% 的高点迅速回落至-1.7%,存量和占GDP的比例分别从高点回落3% 和8%(图表7),且有进一步加剧趋势,而对应资产价格却大幅缩水——这么看,SVB事件虽然“戏剧化”,但非孤立事件。

用我们此前的“金融脆弱性”评估框架看,其他区域性银行和更多的“借短投长”的金融业态,都难免面临着类似的风险。

?

四、之后如何演绎?

重申金融稳定性制约不仅成为联储紧缩制约、且可能形成负反馈、拖累实体经济。若SVB导致金融动荡将导致企业信用利差走宽,从而向实体经济传导,导致企业破产概率上升(图表13)。科技和金融行业短期会出现更多裁员甚至经营困境。一般情况下,FDIC清算流程耗时约3个月,但很多创业企业的现金流仅够维持1-2个月的经营。

往前看,如果“国家信用”能在(以天计的)极短时间内稳定SVB储户信心,则能有效降低系统性金融风险发生的概率。但如果政府处理时间过长、或储户预期损失较大,那么美国金融系统稳定性可能受到挑战。虽然SVB总资产超过2000亿美元,但主要资产是美国国债投资于债券、贷款等资产,难以定价的衍生品规模较小,资产清算本身对市场的冲击预计将较为有限。FDIC需要在本周末拿出具体方案来稳定储户的信心,否则未被保险的存款人可能会在下周一将钱从中小银行取出,从而导致银行挤兑风险扩散。但是,如果政府因为道德风险等担忧反应较慢,或者SVB进入清算流程,储户存款损失较大,可能会导致中小银行被挤兑,从而酿成系统性金融风险。截至2023年2月,美国小银行总存款规模为5.5万亿美元,若大规模流出则将威胁美国金融体系稳定性。

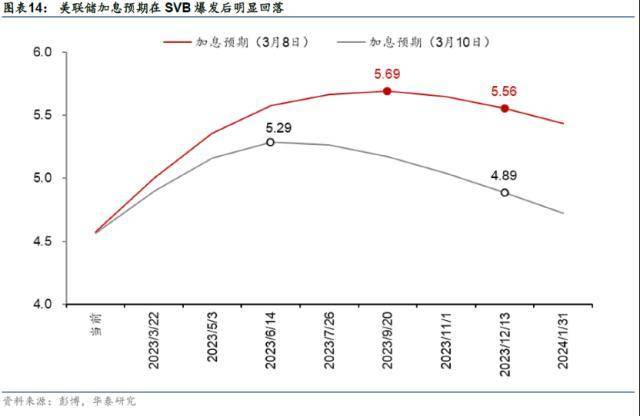

联储亟需在当前环境下稳定金融资产价格,为顺利、妥善处置SVB资产保驾护航—— 3月加息50基点的可能性已经极大幅地降低,3月FOMC加息50个基点的概率从高点的70%左右下降至30%左右,2023年加息预期终点大幅回调40个基点至5.3%,此前已经被price out的年内降息预期再次出现(图表14)。若SVB事件带来的恐慌情绪继续蔓延,不排除联储3月停止加息,甚至定向购买资产(详见《非农就业再超预期但劳动参与率均微升》,2023年3月11日)。往前看,需要密切关注SVB的溢出效应。正如我们此前所指出的,美联储紧缩面临实体经济(失业率上升)和金融(金融风险)两方面制约,后续需要评估相关金融风险是否会制约联储的紧缩步伐(详见《排查高利率下全球金融系统的脆弱性》,2023年3月6日)。

风险提示

1) 如果美国政府对SVB事件应对不当,可能导致市场恐慌情绪加重,加速“挤兑效应”

2)如果金融风险加速蔓延,市场波动可能进一步加大,美联储的货币政策也可能会收到一定制约

本文源自券商研报精选