人民币汇率双向波动依然是主基调不具备长期贬值基础

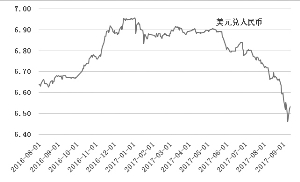

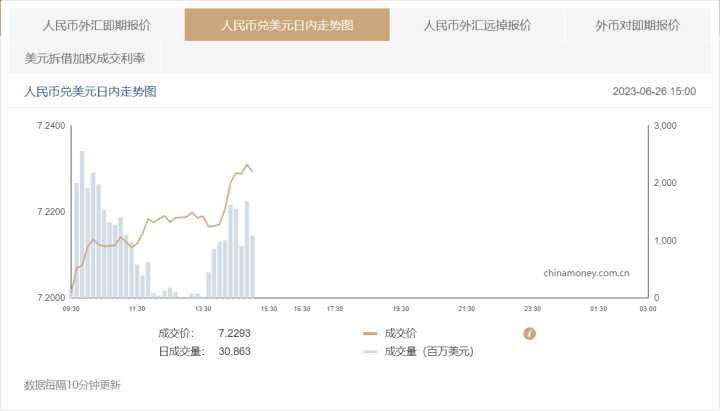

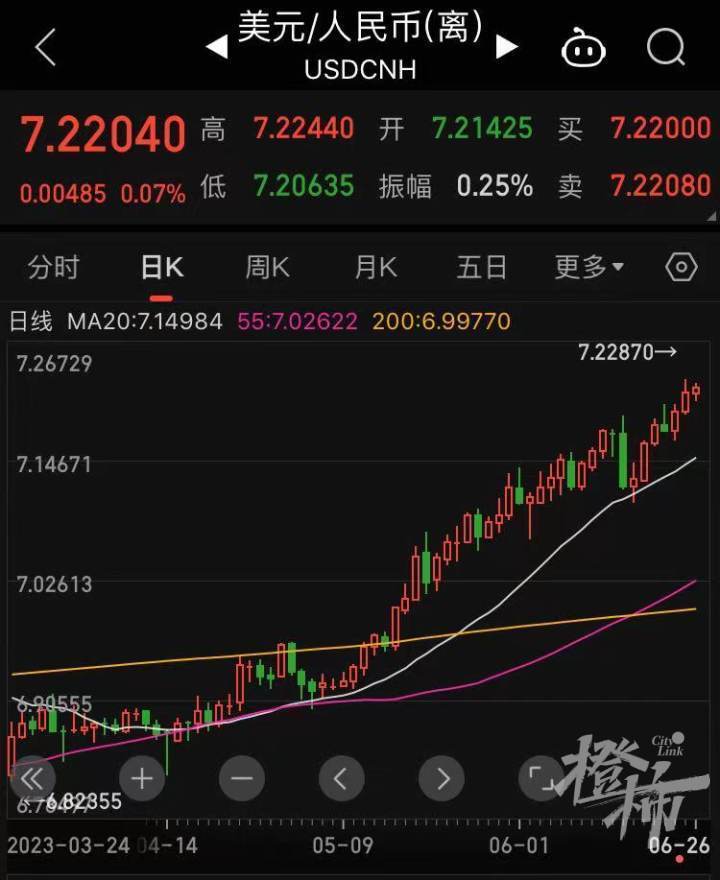

今日,离岸人民币兑美元汇率自去年11月以来首次跌破7.2关口。 同时,中国人民银行授权中国外汇交易中心发布公告,6月26日人民币对美元汇率中间价报7.2056,下跌261个基点; 在岸人民币兑美元汇率跌破7.23。

短期来看,人民币汇率贬值会对人们的钱包造成一定影响; 但中长期来看,人民币汇率双向波动仍是主基调。 中国经济基本面决定人民币汇率不具备长期贬值基础。

人民币汇率贬值影响A股

人民币汇率贬值通常会影响以人民币计价的资产的价格,如股票、房地产、各类人民币金融产品等,对股市的影响尤为明显。 今日A股延续节前下跌走势,三大股指收跌均超1%,市场成交额回落至1万亿元以下,下跌个股数量近4200只。

去年10月底,人民币兑美元汇率经历了一波快速升值。 离岸人民币汇率从当时的7.37升至今年1月中旬的6.69。 相应地,上证指数从去年10月31日的7.37上涨至6.69。 从1月底的2885点升至3310点; 但今年4月中旬,人民币汇率对美元开始贬值,上证指数也从4月中旬的3400点跌至目前3150点左右的水平。 从某种意义上说,人民币汇率的涨跌影响着A股市场的走势。 同样,基金产品净值的波动也会受到人民币汇率走势的影响。

大成基金副总经理、首席经济学家姚玉东指出,“人民币初期贬值会造成外资波动。根据历史数据,人民币升值期间北方资金日均净流入”。人民币为17亿元,贬值阶段均值不足4亿元,但考虑到中国人民银行一直高度重视人民币汇率稳定,最初对人民币产生了恐慌。贬值应该很快缓解,不会出现跨市场风险,从国际经验来看,日元贬值并没有拖累日经指数,一些东南亚新兴国家的股市也没有出现这种情况。由于美元回归,趋势下降。”

人民币汇率下跌的原因是什么?

人民币汇率贬值对各类人民币资产产生了一定影响。 尤其是人民币汇率突破7后,资本市场紧张的神经再次被唤起。 那么,本轮人民币贬值的原因是什么? 未来贬值空间有多大?

光大银行金融市场部宏观研究员周茂华认为,近期人民币兑美元汇率下跌,主要与我国经济短期波动以及市场对宽松预期有关。货币政策。 与此同时,近期美联储官员的鹰派立场引发了市场对美联储的情绪。 7月再次加息和美元走强的预期不断升温,这些因素都扰乱了人民币汇率的短期走势。

周茂华指出,人民币汇率跌破关键点位主要有三个原因:

一是市场对国内政策宽松的预期。 为了应对经济下行压力,近期央行降息后,市场预期未来会有相应的财政等政策,甚至还有货币政策进一步宽松的预期。

二是美元走强的预期。 美联储释放鹰派信号,市场对7月加息预期增强,这意味着美国金融环境或将再次收紧,对美国银行业危机和经济衰退的担忧或将重燃,市场风险偏好有所下降。承压,这在一定程度上有助于推动美元的避险需求,或引发市场对美元走强的预期。

三是市场波动较大。 目前海外通胀、政策和经济前景存在较大不确定性,导致全球市场出现较大波动,这也会对人民币汇率产生一定影响。

但从中长期来看,人民币继续贬值的空间并不大。 中国人民银行副行长、国家外汇管理局局长潘功胜指出,“总体来看,我国外汇市场有望保持相对稳定运行”。 潘功胜表示,“2023年以来,对中国经济增长的预测普遍上修。中国金融周期相对稳定。原因是中国长期坚持稳健的货币政策,不搞竞争性货币政策。”零利率或量化宽松政策为中国经济和金融市场运行提供了适宜的环境,国际货币基金组织、世界银行等国际组织纷纷上调对中国经济增长的预期。 ”

潘功胜认为,人民币资产具有竞争力的实际利率为我国贸易和投资伙伴持有的人民币提供了良好的保值能力。 他指出,中国实际利率在1.7%左右,相当于大幅加息后的美国实际利率,明显高于德国、日本等发达经济体。 “多年来,我们在应对外部冲击方面积累了大量经验。 外汇市场宏观审慎政策工具也更加丰富。 我们有信心、有条件、有能力维护外汇市场稳定运行。”

投资者如何应对人民币贬值?

短期来看,人民币贬值确实会对人民币资产产生一定影响。 那么,普通投资者如何保值呢?

对此,杭州相关股份制银行理财经理建议,在人民币贬值的情况下,普通投资者可以考虑多元化投资,比如适度配置一些黄金和外币理财。 以黄金为例。 黄金作为贵金属的重要组成部分,具有自身的避险属性,可以在全球范围内流通。 需求量也是非常巨大的。 具有极高的“投资属性”和“保值功能”,还可以在一定程度上发挥作用。 对冲人民币贬值的影响。

刚刚过去的端午节期间,实物黄金价格整体下跌,但投资者购买黄金的热情依然很高。 菜百珠宝投资金条专柜一位工作人员告诉记者,不少顾客看好黄金的保值增值属性。 “与前两年相比,今年金价较高,但前来购买的客户也较多。尤其是近期存款利率下调,很多客户都会选择投资黄金。客户来了几乎每天都去买金条。” 该工作人员表示,“黄金适合长期投资,不建议客户短期买卖。”

此外,合理规划债务也能在一定程度上缓解人民币贬值的影响。 一般来说,人民币贬值会增加投资者的债务负担。 如果个人财务允许,投资者可以调整债务结构,减轻债务负担。 例如,您可以尝试将高利率债务转换为低利率债务,或者将长期债务转换为短期债务。