图片来源于网络

受中美贸易摩擦和美元走势影响,二季度以来人民币兑美元和一篮子汇率分别贬值10%和4%。市场关注汇率是否近期“破7”。 有观点认为,央行应允许汇率更大幅度波动,推动汇率的市场化。如果资金持续流出,则应顺势贬值,对“7”这一缺乏经济内涵的边界值可以更大胆的跨越。

不过,跟随资金走势的汇率波动有其风险:情绪和预期的影响可能带来市场超调和震荡。因而新兴市场国家在提升汇率中长期弹性的同时,也多对汇率的短期波动予以干预,避免汇率走势在羊群效应下自我强化而过分偏离基本面。事实上人民币汇率也曾受预期影响而超调。例如,在2014年下半年,美元随联储预示加息开始大幅走强,市场却仍对人民币汇率保持单向升值预期,短期资金大幅流入,推升人民币一篮子汇率一年内急升13%进入高估区域。增加了之后的汇率下调压力。

因此,有必要对汇率基本面做出判断:如果汇率贬值压力受基本面支持,则央行大概率应会顺应趋势、允许贬值以避免汇率高估。而如果汇率贬值压力是短期的,稳定汇率,避免强化市场的悲观预期和超调则是更优选项。

与目前看贬人民币汇率的倾向有所不同,我们认为几方面因素并不支持人民币汇率持续走弱。境内外货币环境(包括美元走势和国内货币政策)带来的贬值压力预计逐渐有所缓解。另外,贸易关税对中国制造业的直接冲击有限,国际收支仍有支持。

首先,美元阶段性反弹动力不足,人民币贬值压力有望减轻

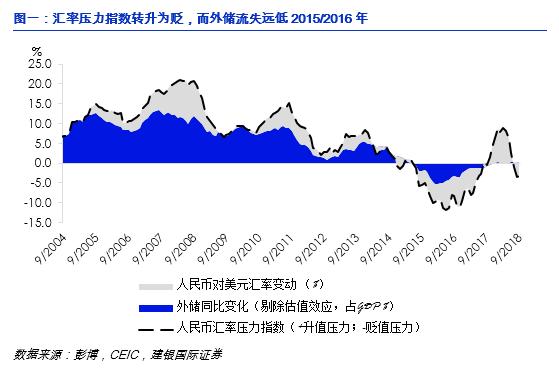

为清楚衡量近期的汇率贬值压力,我们采用一个包含汇率变动和外储变动的综合指数-汇率压力指数(EMP)。央行可通过买卖外汇的方法平抑汇率波动,因此汇率压力可能体现在汇率变动或外储变动中。采用EMP这一综合指数比单一汇率变动可更好反映市场压力。图一显示,正的EMP代表升值压力(如2004-2013年的情形),负的EMP则显示贬值压力(如2014-2017年上半年)。过往十多年的经验是,人民币汇率的走势和外储变动的方向基本一致。也就是说升值期多伴随外储的增加,贬值期则相应外储减少,央行利用外汇买卖稳定汇率的倾向明显。

2017年七月起人民币汇率兑美元重回升势,而过去四个月来,汇率贬值压力再现。不过,与2015/2016年相比,本轮贬值压力中汇率变动多,外储消耗少,显示政府和居民对汇率变动的容忍度上升。另外EMP下行远小于三年前,说明贬值压力相对有限 。或有观点认为,这一次贬值中外储相对稳定来自于外汇管制。不过,2015/2016的经验显示外汇管制并不能有效阻止资金流出和外储变化。因此外汇管制并非今年外储变动较少的主因。

在我们看来,总体贬值压力较小的主要原因是推动美元升值的动力不足,新兴市场持续撤资的压力不大。由于人民币汇率走势与一篮子货币为参考,美元走势是影响人民币兑美元汇率的最关键指标:美元升值期间人民币汇率贬值压力加大。而美元贬值期间则伴随升值压力。这也与美元周期对新兴市场资金流的影响一致:美元走强多伴随美债利息走高和商品价格下跌,资金流出新兴市场,而美元走弱时上述因素多逆转,资金回流新兴市场。

今年美元反弹小于低于2015/16年,美元指数水平则远低于2017年初高点。主要原因是虽然联储持续加息,但中长期美债利率上涨和缓,利率曲线持续扁平化,对美元推升不足。新兴市场下行压力集中于土耳其等个别基本面较差的国家。总体仍有资金净流入,与2015/16年经历的大幅流出形成对比。中国的情况则是外资逆市投资人民币资产:1-9月外资对中国债市投资约为796亿美元,相比去年同期新增投资翻了一倍。除资本项目开放的影响外,也说明外资对人民币资产包括人民币汇率的走势相对乐观。

下一步美元走势如何?十月以来美联储表态鹰派,刺激利率水平超预期上扬,托升美元。如果联储超预期加息会带来美元短期强势持续并加大新兴市场压力。不过,近几周来由于美债利率上升引发美国经济提早进入衰退的担忧,美股大幅下挫。显示在中长期增长预期低迷和企业负债率较高的情况下,美国经济尚难以承受迅速走高的利率。这也反过来也会制约联储加息的速度。因此,我们预期联储继续匀速加息四次,美债利率曲线进一步扁平化,对美元进一步推升力有限。

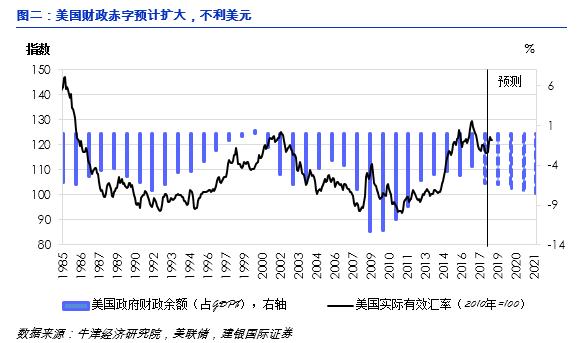

我们认为美元指数在2017年初已过本轮周期高点并进入波动走弱期。未来几年对美元最大的不利因素来自于美国政府的财政扩张和贸易逆差。历史上美国财政赤字的扩大多带来贸易逆差的上升和美元的持续贬值。图二是美国政府财政赤字和美元指数的对比。在财政赤字大幅恶化的80年代后期,以及2001-2007年,美元趋势性贬值都较为明显。而在90年代得益于财政收支趋于平衡,对外贸易逆差好转,美元则走强。特朗普政府已公布了大幅的财政刺激政策,包括公司和个人税收减免。财政赤字预计未来五年逐步加大至7%(牛津经济研究预测),联邦债务也将继续飙升。财政逆差将引起美国贸易逆差的上升,美元预计将承压走弱。

其二,国内货币宽松的空间受限

美元走势外,中国国内货币政策对汇率预期也有一定影响,例如十一长假后降准,使人民币汇率短期承压。不过,目前的货币政策以支持去杠杆为导向,采用的是“松货币,严监管”的组合,并非全面放松,也尚未构成资金大幅流出汇率持续贬值的压力。央行易钢行长在几周前谈话中格外强调虽然利率走低,但M2和社会融资总额的增长仍适中,是对目前这一价低而量紧的政策组合的最新官方解读。

在笔者看来,未来流动性继续大幅放松受到两方面限制:一是周期条件和通胀。流动性放松会进一步刺激商品价格。而无论是PPI还是CPI都已在上行期。未来在成本上升,大宗商品价格反弹,贸易关税,和汇率贬值的多重因素下通胀预计仍会进一步上行,明年二季度CPI可能接近或超过政策目标的3%。货币政策转向防通胀的必要性上升。二是流动性放松支持经济的功效在减弱。我们的流动性指数(包括实际利率和流动性溢价等因子的综合指标,用于衡量短期流动性水平)与2009/2015经济最低迷时相仿,已近历史的宽松高位。过去两年的低利率环境协助企业降低实际融资成本并推进债务重组。而目前企业总体偿债能力已比两年前有大幅提升,压低利率以解决存量债务问题的需要已大幅下降。提升有效需求则无法通过压低利率而实现。

近期发改委和财政部多次强调通过减税降费,提升基建等一系列政策稳经济及预期。过去两个月的信贷有所反弹,建筑类先行指数走强,财政开始有为经济托底的迹象。预计保内需政策组合继续从货币转向财政,对利率和汇率均有支持作用。

其三,中国国际收支仍有支持,产品升级比汇率贬值重要

即使境内外的货币环境不构成大的贬值压力,目前的汇率水平是否受经济支撑,贸易战下人民币是否需要大幅贬值?过往20年来,人民币总体是一个强势货币,除个别年份外,实际有效汇率基本保持大约每年1%的升值。我们之前的量化研究显示,从传统均衡汇率的估值模型来看,人民币的一篮子汇率大约在均衡汇率区间。国际收支(包括对外净债权国和贸易竞争力)是支持均衡汇率的主要基本面。

这些基本面无疑会受到贸易摩擦的挑战,但在笔者看来,有几方面因素帮助消化这方面的影响,维持国际收支稳健。

首先,中国在全球产业链的位置给了厂商调整空间。美方关税集中于技术类和中间产品。而由于贸易结构的升级和产业链分工的细化,关税的影响将部分传递给美国企业和消费者,并通过中国向产业链上游国家传递。我们根据贸易的价格弹性和附加值估算,中国将承担大关税成本的三分之一左右,其他部分由美国厂商和产业链上游国家如日、德等国承担。因此,关税对中国的贸易和经济直接影响并不大。

其次,制造业升级、保持竞争力的基础仍在。关税带来出口产品的价格竞争劣势,低端制造业会继续移向海外。不过,低价竞争已非中国出口的主要驱动力。加拿大央行的最近一项研究显示,过去五年来中国出口量增长趋缓,但价格上升幅度超过全球平均,显示中国产品的技术含量和定价能力在上升,使出口厂商得以克服人民币升值等价格劣势,保持总体竞争力。

产业升级的动力是多方面的,国内市场的规模优势和消费者的多元化需求是一个突出的优势,吸引科技密集型行业保持高速投资(详见:建银国际“L型世界中寻求增长”,2016年7月)。未来保持产品升级的动力和能力,改善国内营商环境的影响可能远比汇率贬值大。

汇率展望

人民币一篮子汇率已相对2015年高点下行近10%,目前水平与2014年年初相仿,多方指标看并非高估货币。预计美元重回弱势将减轻新兴市场货币和人民币走弱压力。国内保内需政策加码和营商环境的改善则对人民币有进一步的上行支持。维持未来几年人民币汇率小幅升值的判断。预计明年汇率回升至6.6左右。

年内汇率主要压力仍来自美元走势-由于油价高企、联储鹰派、欧洲政局等一系列因素美元预计维持区间强势。四季度中国贸易增长预计比三季度偏弱(许多厂商为规避关税而提前出口),也是一个小幅的负面因素。人民币相对美元汇率预计继续承压维持在6.9附近。如果外围压力上升,央行可能会增加干预稳定汇率,以避免短期走势强化悲观预期。九月央行售汇小幅加快也显示这一政策取态。