汇市观察|8月收官,人民币汇率表现如何?

8月收官,人民币汇率交出“月考”答卷。从全月表现来看,人民币中间价、在岸人民币对美元、离岸人民币对美元等三大汇率报价在8月均出现了不同程度的下行,但整体仍然处于合理均衡水平。

回望8月,月内人民币汇率跌破7.30关口,成为年内首次,“守住7.30关口”也成为市场关注的焦点。在研究人士看来,考虑汇率企稳因素明显增多,人民币贬值行情或接近尾声,预计四季度人民币汇率有望走强。

人民币中间价累计调降506基点

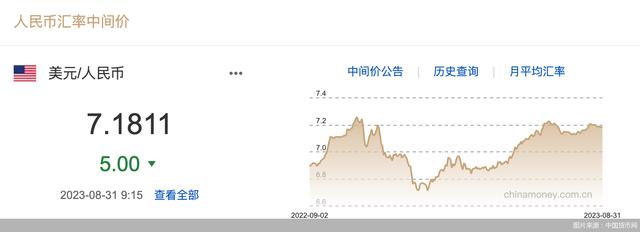

8月31日,人民银行授权中国外汇交易中心公布,2023年8月31日银行间外汇市场人民币汇率中间价为1美元对人民币7.1811元,前一交易日中间价报7.1816元,单日调升5基点。人民币中间价连续7个交易日呈现小幅升值走势。

北京商报记者根据中国货币网数据梳理发现,7月最后一个交易日,人民币中间价报7.1305。由此计算,8月全月人民币中间价累计调降506基点,降幅为0.7%。

在岸、离岸人民币对美元汇率在2023年8月波动走贬,整体在7.20-7.30区间内波动。8月15日,更多反映国际投资者预期的离岸人民币对美元汇率盘中一度跌破7.3关口,为2022年11月以来首次。

8月31日,离岸人民币盘中一度跌至7.30下方。在岸人民币对美元汇率8月31日开盘价为7.2850,上一交易日收盘价为7.2925;离岸人民币对美元汇率日内开盘价为7.2989,较前一交易日收盘价小幅回升。

截至8月31日18时40分,在岸人民币对美元汇率报7.2878,日内升值幅度为0.06%;离岸人民币对美元汇率报7.2961,日内升值幅度为0.1%。从全月表现来看,在岸、离岸人民币对美元汇率8月分别贬值1.98%、2.09%。

2023年二季度,人民币汇率连续3个月走贬,引起市场广泛关注。进入三季度后,人民银行启动汇率工具箱,人民币汇率在7月结束连跌,直至8月再度小幅回落。

对于人民币汇率8月整体表现,光大银行金融市场部宏观研究员周茂华表示,本月人民币对美元贬值,主要是本月国内公布的宏观经济、金融数据不及预期,人民银行超预期降息;本月美债利率反弹带动美元走高对人民币构成一定压力,以及国内资本市场波动,对外汇市场也构成一定扰动。

国开证券宏观团队指出,进入8月以来,由于国内经济基本面压力仍然较大以及8月15日人民银行降息,导致10年期中美国债利差倒挂程度加深,人民币对美元汇率重新出现了走软迹象。可以看出,当前人民币汇率仍处于国内经济“弱预期”主导的阶段。

价差释放稳汇率信号

需要注意的是,8月下旬以来,人民币中间价连续保持小幅波动,单日变动幅度多集中在20基点附近,其中部分交易日变动幅度甚至不足10基点。例如,8月31日人民币中间价调升5基点,8月29日人民币中间价调升5基点,8月25日人民币中间价调升3基点。

人民币中间价与在岸、离岸人民币汇率形成明显价差。以8月31日人民币中间价报7.1811为例,与在岸、离岸人民币汇率8月31日18时40分报价相比,分别呈现价差1067基点、1150基点。

周茂华解释,人民币中间价是做市商根据外汇市场供求和前日收盘价格来报价,而在岸、离岸人民币汇率更多受经济、金融数据影响。近期人民币汇率波动加大,在岸、离岸汇率波动与中间价形成一定价差,主要是日间市场分歧大,外汇市场波动剧烈。

中金公司外汇专家李刘阳表示,每日人民币中间价变化是指引短期人民币汇率波动的重要参考。官方中间价持续强于市场测算,释放了人民银行稳汇率信号,稳汇率的发力或有助于为内外部宏观环境改善争取时间。

“8月15日降息是2019年贷款市场报价利率机制改革后,人民银行首次在人民币汇率中间价大幅强于市场预期的环境下采取的降息操作。这或许意味着,在有管理的浮动汇率制度下,人民银行在采取更灵活的汇率定价机制以保障货币政策自主性的同时,开始尝试在市场波动过大时对汇率波动进行管理,保持外汇市场平稳运行。”李刘阳补充道。

李刘阳分析,美联储有望在年底结束加息周期,市场或就此预期进行交易,美债收益率和美元指数相较当前水平或出现回落。

四季度汇率有望走强

在8月17日,人民银行发布的2023年二季度中国货币政策执行报告中,对人民币汇率走势进行了介绍。二季度,深化汇率市场化改革,坚持市场在人民币汇率形成中起决定性作用,发挥汇率调节宏观经济和国际收支自动稳定器功能。

人民银行强调,坚持以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,综合施策、稳定预期,保持人民币汇率在合理均衡水平上的基本稳定,坚决防范汇率超调风险。同时,人民银行还提到,“当前人民币汇率没有偏离基本面”“无论从外部因素看,还是内部因素看,人民币汇率都不会单边走贬”“有信心、有条件、有能力维护外汇市场平稳运行”。

对于人民币下一阶段走势,周茂华表示,继续看多下半年人民币走势。近期人民币跟随宏观经济短期波动,但从内外环境趋势看,下半年人民币汇率有望继续在合理均衡水平附近双向波动。

周茂华强调,近几个月由于宏观经济波动,人民币外汇市场波动,市场风险释放较为充分。下半年国内需求复苏动能有望增强。国内经济稳步复苏,国际收支保持基本平衡,人民币汇率稳定有稳固的基本面支撑。此外,美联储加息尾声,市场已有较为充分预期,制约美元上行空间。国内外汇储备维持在3万亿美元上方,人民币经历多次内外严峻形势考验,市场加快成熟。同时,人民银行稳定外汇市场工具较多,均为人民币汇率稳定提供了支持。

国开证券宏观团队指出,考虑汇率企稳因素明显增多,人民币贬值行情或接近尾声,预计四季度人民币汇率有望走强。随着国常会以及发改委等研究推动一批经济持续回升向好政策的出台,支撑人民币汇率的中长期因素正逐渐显现。

北京商报记者 廖蒙

海量资讯、精准解读,尽在新浪财经APP