美国经历了接近半个世纪持续的巨额贸易逆差,汇率不但没有崩溃,反而似乎愈发成为全球资本的避风港。原因何在,对当下有什么启发?

文丨陈稻田

美元在1970年代后期以来的经历可能会让布雷顿森林体系时代的财政官员和央行人士深感意外:美国经历了接近半个世纪持续的巨额贸易逆差(以贸易逆差占GDP比重计量),但美元的汇率不但没有崩溃,反而似乎愈发成为全球资本的避风港。1973年布雷顿森林体系的解体被不少观察家认为是美元“霸权”的终结,但很少有人能够预测到在此后的漫长岁月中美元仍然保持了强大的影响力。

美元的储备货币地位仍然稳固

根据IMF的数据,2023年1季度末全球官方持有的外汇储备资产总值大约是12万亿美元。在区分了币种的储备中(占总储备的接近93%),美元的占比是59%,较2016年底的63%有所下降,这很大程度上是因为从2016年开始人民币成为了一些国家的外汇储备货币。人民币的影响在2021年之后暂时稳定了下来,此后的几年内美元和人民币作为储备货币的份额都保持了大致的稳定。

作为国际储备货币有一个显而易见的好处就是可以征收国际铸币税:外国需要用真实财富换取美元。不过要想收到这个税也不容易,全世界只有很少的货币成为了储备货币,并且份额比例十分悬殊,因为成为一种储备货币需要一些条件。成为国际储备货币意味着一国要接纳正常经济活动之外的外国官方国际资本的输入,对应的就是贸易顺差的下降(或者逆差的扩大),而这是很多国家不愿意经历的。

另外一个条件是法律和金融体系稳定,能够保障资金的安全。

从第一个条件看,美国的优势较大,它愿意长时间保持贸易逆差,并且逆差规模远远超过其他国家和地区(比如欧元区和英国)。人民币在国际储备货币中的份额在2021年初达到了2.5%,此后基本保持稳定。如果要扩大份额,对应的是中国贸易顺差的下降,每提高一个点的份额需要减少顺差1200亿美元。

从第二个条件看,作为主要竞争者的欧元的稳定性可能不如美元,因为欧元区的财政政策是不统一的,这一点从2011年前后的欧债危机可以看出。后面我会讲到,从国际宏观经济的角度讲,货币税是一个不完全的说法,因为找到能够让一个国家“存钱”的地方是不容易的。

有一种说法认为多元化储备资产可以大幅降低投资风险,因而官方持有的美元储备应该分散到多个国家。不过,全球私人投资者持有的外国资产里美国的份额要远远高于其他经济,这可能预示着官方集中持有美元资产是有经济合理性的。汇总起来,在可以预见的未来还没有看到能够显著改变美元国际储备货币地位的因素。

“双赤字”与美元汇率的长期稳定:一个解释

在大多数情况下,如果一个国家经历了严重的贸易逆差和财政赤字,汇率危机几乎是难以避免的,从拉美的墨西哥、巴西和阿根廷到东南亚的一些国家,都发生了类似的事件。不过美国是个例外,至少到目前为止。

美国的长期贸易赤字和财政赤字是众所周知的,但是在过去的数十年中,美元汇率保持了大致的稳定。根据美联储编制的美元汇率指数,2006年以来,美元在长期中的汇率稳中有升,从100上升到了2023年的120附近(更长期的其它美元指数也是基本稳定的,尽管中间有较大幅度的波动)。从购买力平价的角度来说,这和美国较低的通胀有很大关系。不过,美元汇率稳定最大的原因是外国对美国的投资需求,美国庞大的市场和较高的资本回报率带来了持续的金融项目顺差(资本净流入),这弥补了巨额的贸易逆差。

截止2023年1季度,外国在美国持有的总资产是50万亿美元(主要是金融资产和直接投资),美国持有的海外资产总计是33万亿美元,差额(也就是外国对美国的净投资头寸,或者说是美国的净对外负债)累计已经达到了16万亿美元,而这个金额在2014年还低于6万亿美元。净对外债务的快速提升主要是由贸易逆差带来的,考虑每年接近一万亿的贸易逆差,这个数字还将持续较快提高。2023年1季度美国居民总资产是160万亿美元,减去负债后的净财富大约是140万亿。外国在美国持有的总资产占美国居民总资产的接近三分之一,持有净资产占比则超过居民净资产的11%,这展示了美国经济的高度开放性。

当全世界政府和私营部门(以后者为主)在美国持有了很大的资产头寸之后,事情变得微妙起来。如果外国对美国资产的需求下降,资本的流出(或者流入速度的下降)会给美元带来贬值压力,短期会带来投资者的损失。美元贬值将促进美国的出口,尽管贬值可能会遭受很多批评(正如升值的时候也会有类似的批评),但从实体经济的角度说这是美国在偿还国际债务。

多少令人意外的是,当美国有较大贸易逆差的时候(在宽泛的意义上可以认为是美国举债融资),美国民众和政府似乎很乐于眼前有钱花;而当美元贬值导致贸易逆差下降的时候(需要多干活多出口来还债),美国民众又为工作机会的增加而鼓舞。这种“怎么都高兴”的精神加上美国经济的规模,让美国成为全世界其它国家存放“储蓄”的最大场所。

一个国家把“储蓄”存放到另一个国家,这个事情已经远远超出了李嘉图比较优势的贸易范畴,也成为理解国际宏观经济和国际关系的关键之一。这个体系一个很大的好处是可以促进国家之间实现更好的内外部平衡,假设一个国家陷入需求不足的境地,别国可以通过容忍更多的该国贸易顺差从而帮助该国启动经济。但是国家之间对贸易顺差的竞争也可能是恶性的,例如二战之前的时期。外国积累的美元资产如果大幅超过了“正常”需要,比如用于维护本国汇率稳定和私营部门跨期平滑消费的需要,就会变得没有“用处”。但是在国外“存钱”的国家也有其难处,就像凯恩斯说的古埃及的金字塔建造一样,金字塔没有实际用处,但是一旦停下来经济可能会更糟糕。这大概解释了大多数国家都愿意看到贸易顺差而不是逆差。

综合上述的讨论,在美国贸易赤字和财政赤字短期难以改变的情况下,美元汇率的长期走势取决于外国投资者对美国资产的需求。考虑美国市场的容量,美国的技术进步和资产回报率(比如过去20年美国股市的回报率远高于全球主要经济体),世界对美国的投资需求看起来仍然将保持稳定。

从垄断到竞争的国际货币体系

随着美元和黄金彻底脱钩,汇率开始自由浮动,1973年布雷顿森林体系的最终瓦解似乎是一个风雨飘摇时代的开始,谁能想到这竟然是世界经济更加繁荣、自由和一体化的新起点。美元在这个过程中承担了重要的角色,有一点是值得注意的:它的角色是通过公开竞争得到的。想一想布雷顿森林体系:世界上的主要经济体指定美元作为国际储备货币,汇率是固定的不能依据国际供求关系调整,资本跨国流动受到高度的管制,这是一个僵硬的、垄断的体系。尽管它在特定混乱时期的好处不容否认,例如二战之后的混乱情况,但是它最终难以适应自由开放的世界经济发展潮流。

布雷顿森林体系的本质是美元本位制,美元和黄金挂钩的目的则是约束美元的过度发行,但随着时间推移这个约束变弱了。由于各国货币和美国挂钩,所有加入这个体系的国家都失去了独立的货币政策,各国央行的主要任务是维护汇率稳定。唯一的例外是美元,作为第“N”种货币,它可以有独立的货币政策,并且由于固定汇率的约束其它国家只能被动跟随美国的货币政策。有意思的是,尽管距离上述美元的官方特殊地位结束已经50年,当前美元对全球货币政策的影响仍然举足轻重。

在二战之后的一段时期固定汇率被普遍认为可以促进国际贸易,但是汇率水平是否合理则难以保证,因为经济总是在变化。随着交易手段的增加跨国资本流动变得更容易了,市场不断卖出汇率高估的货币,需要指出的是这本身是一个胜算很高的投机,因为货币当局让本已经高估的货币继续升值的概率基本为零。固定汇率的这种固有缺陷让投机者胆子越来越壮,央行完全处在被动地位, 维护经济的内部平衡(较好的就业和通胀)和外部平衡(稳定的国际收支和汇率)有时会变得异常艰难。

举例来说,假设国际资本市场认为随着经济的发展和各国通胀率的差异,美元对德国马克汇率已经严重高估了,市场会不断卖出美元买入马克,这带来马克的升值压力。为了维护马克的固定汇率,德国央行被动买入美元,卖出马克,这带来德国货币供给的大幅增长和通胀压力,经济内外部平衡的矛盾难以解决。从1960年代末期开始,由于美元普遍被认为高估,对美元的攻击此起彼伏,各国央行逐渐难以应对,这成为布雷顿森林体系解体的重要原因。

1973年之后国际货币体系进入浮动汇率时代,在经历了上世纪80和90年代较为频繁的货币危机后,最近的二十年货币危机的发生频率下降了;国际贸易和跨国资本流动空前活跃;总体来说这是一个成功的体系。在诸多储备货币的竞争中,美元展示了强大的竞争力。

作为对比,在1929年大萧条开始之后,一些国家在不同时期放弃了金本位,因而是事实上的浮动汇率制。当时这造成了灾难性的后果,国家之间竞相贬值以争夺出口市场,这种经济敌对也是二次世界大战的重要起因。1973年之后的浮动汇率制为什么成功了呢?这个事情可能需要放到更大的政治社会背景下才能够有更清晰的理解。一个重要的现象是,越来越少的国家把追求贸易顺差作为主要的外部经济目标,这和二战之前的时代,甚至是1980年代之前形成了鲜明的对比。举个例子,在英国主导世界金融体系的年代,平均每年的贸易顺差占比GDP高达5%。

现在的贸易政策为什么发生变化了呢?我认为一个很重要的原因是随着政府干预收入分配,居民收入差距在发达国家大幅度下降了,这提振了内需使其足以消化本国充分就业下的产出(甚至内需如此旺盛以至于要经常维持贸易赤字),对外的贸易顺差不再是解决内需不足的主要手段。而收入变得更平等,社会福利的增加,则又要追溯到更大的新思想和新价值观的洪流。

宏大叙事中,美元是国际金融体系中某种神秘力量,引发很多想象。在海外出口需求得到改善前,人民币对美元名义汇率将面临持续压力。

美元汇率的近期波动:汇率超调及其它

在讨论了美元的长期前景之后,我们关注一下美元汇率短期的波动。汇率的形成同时受到两国贸易(实体经济)和跨境资本流动的影响,因此它既要反映两国商品交易的相对价格(购买力平价和相对需求的强弱),又要考虑短期的资本市场平衡(利率平价)。因为实体经济被蒙上了两层“货币面纱”,又关系到跨国的“投资和储蓄”,因而显得格外复杂和神秘。一个最广为流行的说法是汇率走强是经济强大的体现,经济增长快能促进汇率升值。严格的说这是不正确的,经济增速和汇率并没有逻辑上的联系。如果经济增速高是因为本国产品特别受外国欢迎,那么特别受欢迎的产品应该涨价,体现为本币的实际汇率升值(在两国相对通胀水平不变的情况下,也意味着名义汇率升值);同时,受欢迎的产品带来出口的旺盛,体现为经济增速高;这时候人们会同时看到快速增长的经济和汇率的升值,但实际上二者并没有逻辑上的因果关系。

举一个例子,1990年之前的整个80年代,日本经济增速高于美国,这期间日元对美元是大幅升值的,但是如果认为经济增速高导致了日元的升值,那么就一定会被后面的故事所困惑:1990-1995期间日本经济不断恶化,但日元兑美元仍然是升值的,最大幅度接近47%。稍后还会讲到近些年印度卢比对美元的不断贬值,尽管印度经济增速比美国高很多。

美元汇率短期的走势很大程度上取决于长期预期,因此上面的长期分析对预测短期汇率是很有必要的。2020年以来的美元汇率走势波澜壮阔,正如同美联储的货币政策和美国的经济状况。在疫情恐慌最严重的2020年3月份,美联储编制的宽基美元汇率指数(不同于美国洲际交易所编制的“美元指数”,该指数被很多人认为其汇率权重已经不能反映当前的美国贸易结构)出现了暴涨,从1月下旬的115上涨到3月下旬的高点126点,在全球经济动荡中这是一次典型的对美元避险需求。此后随着美联储激进的宽松政策,短期利率和长期利率急剧降低,伴随着通胀预期的提高,这带来了美元长达将近一年的下行周期,在2021年1月附近达到了本轮下行周期的底部110点附近,由于短期物价的粘性,这期间的汇率下行应该经历了较明显的“超调”。

2021年6月以后,美国的通胀压力开始趋于明显(CPI同比增速第一次突破5%),市场对美联储紧缩的预期开始主导市场,随着加息的进展美元汇率指数不断上行,到2022年10月达到128点的高位,升值幅度达到16%(这个较大的升值幅度应该和前面下跌过程中的“超调”有关)。值得注意的是,在这一波美元升值的过程中,美国的物价是快速上涨的,同时利率也是快速上升的。物价和汇率的同时上涨似乎有违购买力平价,一个解释是通胀对汇率的负面影响可能已经在前面的汇率贬值中提前体现了。

从2022年11月到2023年2月初,美元进入了一个回调期,从128点回落到118点附近,主要的原因是通胀的下行趋势已经趋于明朗,市场开始憧憬美联储的加息终点。一个值得注意的事情是市场预期影响汇率走势的时点,在上面两次趋势改变中,汇率的拐点出现时间比实际政策改变的时点提前半年左右。2023年2月至今,美元汇率指数在118-122区间做小幅的震荡,最近的读数是8月25日的121。

在8月25日的杰克逊-霍尔全球央行大会上,美联储主席鲍威尔对美国的货币政策做了一个广受关注的演讲。由于短期在价格粘性的情况下利率的变动是决定短期汇率的主要因素,因此该演讲也为预测美元的短期走势提供了重要的信息。和去年相比,今年鲍威尔看起来要轻松许多,他甚至在走上讲台的时候和主持人开了一个小玩笑。去年会议前的7月美国CPI通胀率是8.4%,美联储当时备受指责;而今年7月CPI同比增速只有3.3%,经济和就业仍然稳健,鲍威尔确实有理由轻松一下。演讲的内容也大不相同,今年总体要温和平衡很多,既讲了取得的进展,当然也讲了抗通胀任务还没有完成的话,市场的主流解读是鲍威尔暗示还可能继续加息。不过我感到这是一个偏“鸽派”的讲话,我的依据是鲍威尔引述了他有关货币政策和“星光导航”的比喻,这个比喻是2018年他在央行大会上第一次亮相时阐述的。鲍威尔认为,由于决策者对真实的自然失业率和中性利率的估计可能是偏差较大的,正如依据星光导航的时候对星座的位置估计可能是很不准确的,因此决策者对预测不能过于自信,而是要对“错误”保持警惕,紧密跟踪数据,愿意并且能够快速纠错。这种央行“风险管理”的理念和实践来自格林斯潘,鲍威尔本人对他的这个方法非常推崇。鲍威尔也确实是这样实践的,在2019年7月到10月,鲍威尔领导下的美联储进行了三次降息,快速逆转了2018年的加息趋势。

回到当下,鲍威尔本次演讲旧调重弹,他讲述的不确定性下的风险管理指的是什么呢?考虑当前货币政策已经处于较高的限制性水平是得到经济数据强有力确认的,考虑稳定的通胀预期,在当前的环境下,我认为鲍威尔的“风险管理”更多指的是“不要在紧缩政策上做过了头”,“多一点耐心等等看”。如果2023年的演讲是对2018年的某种呼应,那么这就应该是一次鸽派的演讲,再考虑最近下修的GDP增速和就业数据,后面加息的概率应该要远小于不加息的概率。回到汇率问题,如果本文关于鲍威尔偏鸽派的判断是对的,那么短期美元汇率很难显著上行。

展望未来几年,美元汇率可能较难出现前几年的大幅度波动,因为经济和政策的大幅波动似乎已经缓和下来。当前的宽基美元指数在118-122区间附近,略高于过去5年的平均水平(116点)。考虑以AI为基础的新一轮技术的发源地在美国,美国经济未来的资本市场可能比其它国家有更好的表现,从而吸引资本流入,结合前面的讨论,这将促进美元的升值。因此,中长期的美元汇率可能难以出现趋势贬值,更大的可能是稳中有升。

一个引人关注的汇率是日元兑美元的汇率,相比于2021年1月初的高点(1美元兑103日元),当前是1:145左右,日元出现了非常大的贬值。为了达到稳定的2%通胀目标,在2022年初开始的全球货币紧缩过程中,日本央行始终坚持了极为宽松的政策立场,这是导致日元大幅贬值的主要原因。

另一个值得关注的汇率是美元兑印度卢比。印度是一个正在变得更加开放的大型经济体,2013到2023期间卢比兑美元的汇率经历了较为平稳的贬值走势,年化贬值率为2.8%(从62卢比兑1美元贬值到82卢比兑1美元),这十分接近两国同期年化通胀率的差异2.7%(印度CPI年化为5.4%,美国为2.7%),相对购买力平价理论在印度卢比和美元之间得到了相当完美的验证。印度有持续的贸易逆差,贸易逆差占比GDP在恶化的年份可以高达5%左右(比如能源价格高涨的2022年该值为4.5%,在2011和2012年则超过了6%)。贸易逆差的一个很大原因是政府的常年财政赤字,印度各级政府总的财政赤字占比GDP在疫情前的2019年达到了惊人的7.5%。印度上市公司的盈利能力和成长性使其长期来看很有吸引力,不过,印度持续的“双赤字”以及这可能导致的汇率危机风险(尽管可能几率很小)让股市的吸引力有所逊色,这需要更多的研究。

美元对人民币汇率:一个可能的长期趋势

人民币不是资本项目下可自由兑换的货币,因此人民币兑美元汇率的形成主要受央行的管理(尽管离岸人民币的汇率更市场化一些,但是和在岸人民币的汇率形成机制仍然紧密相连)。不过,央行对汇率的管理大多数时候是顺势而为,可以认为是对市场力量的一个确认(尽管不会那么及时),因此市场的分析法仍然可以在一定范围内使用。

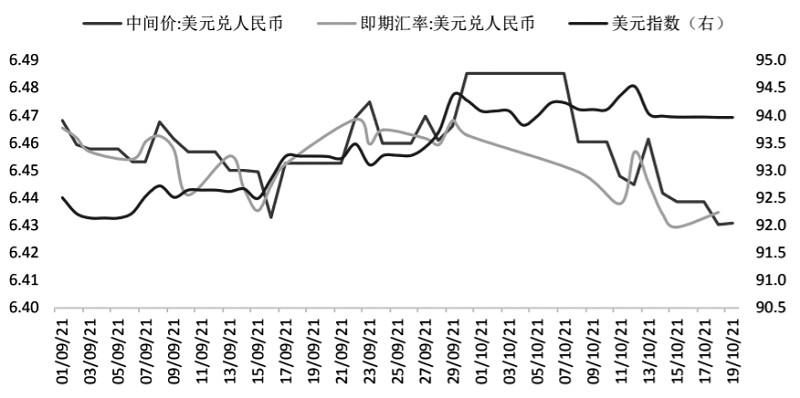

8月中旬在岸市场的人民币兑美元汇率跌破了7.2,再次跌破了2020年前后的低点(当时大约为7.1),当前的人民币兑美元汇率是2008年初以来的最低点,这引起了广泛的关注。首先,这个贬值很难用购买力平价来解释,因为人民币的通胀率远远低于美国,按照购买力平价理论人民币应该升值。最近人民银行的降息(及预期)大概能够解释一部分贬值,因为这意味着人民币资产的预期回报率降低了。但是如果降息的原因是中国通胀率很低,而如前所述持续低通胀意味着未来长期人民币应该升值,这个长期升值的预期应该促使即期人民币汇率升值。一反一正的两个效应,哪一个更大实际上很难判断。

本文猜测最近人民币对美元贬值最重要的原因可能是国际贸易相对需求的变化带来的实际汇率的下降。实际汇率理论认为两国贸易中相对需求变弱的国家实际汇率要贬值,这个理论看起来很坚实,因为对贸易品需求强弱的相对变化将影响两国商品的相对交换价格(一国商品篮子能够交换更多或更少的它国商品篮子),这又将影响外汇市场需求的相对变化,从而影响名义汇率。随着世界经济格局的变化,跨国公司对中国商品的相对需求似乎出现了某种趋势性的下降,把部分采购需求转移到了东南亚和印度等国。一个被广泛关注的新闻是,2023年前7个月中国的出口增速远远低于世界贸易额的增速(这意味着出口市场份额的下降)。根据上面的实际汇率理论,需求的变化可能带来了人民币实际汇率走低,从而带来名义汇率的贬值 (在短期价格粘性的情况下)。如果这个猜测是正确的,在海外出口需求得到改善之前,人民币对美元的名义汇率将面临持续压力。

美元“迷思”与“大手大脚”

在许多宏大叙事中,美元是国际金融体系中某种神秘力量的关键。凯恩斯阐述清楚了宏观经济学中好几个重要的神秘力量,“勤俭悖论”就是其中之一,我感到这个概念扩展到国际经济关系上也是很有用处的,但要有稍微的修正。国际上能够让一国存放储蓄的地方不是太多,因为如前所述,国际储蓄存在哪里,哪里就需要承担贸易逆差(或减少顺差),哪里就容易发生经济萧条。每个国家都希望获得贸易顺差,那么谁来承担逆差呢?一个可能是,“大手大脚”的美国人(一位有高明商业洞察力和幽默感的朋友以生动的故事指出了这一点)会继续承担存放全球储蓄的主要功能,而这个较为独特的功能让美元显得特别和神秘,引发了很多的想象和“迷思”。