黄金在2023年的表现令人印象深刻。 由于市场预期美联储降息,2023年12月,国际黄金现货和期货市场价格均创历史新高。 近期,美国意外的经济数据令金价承压,但国际金价仍维持在2000美元/盎司上方,市场对黄金高估值的担忧明显加深。

本文将重点从三个方面展望2024年黄金的投资机会:

一、2023年黄金市场回顾

2、金价是否“操之过急”,过多考虑美联储降息预期?

3、美联储年内降息预期,金价还有多少上涨空间?

一、2023年黄金市场回顾

回顾2023年全年,国际金价屡屡冲击2000美元大关,内外金均创历史新高。

值得注意的是,金价多轮暴涨与国际地缘政治风险升级、金融市场剧烈动荡密切相关。 同时,受人民币汇率贬值等因素影响,国内金价涨幅超过国际金价。 国内外金价曾一度出现剪刀差。

具体来说:

● 2023年初,在美元疲软和10年期美债收益率下降的推动下,金价快速上涨,并出现单边上涨趋势。 然而,随着美联储2月初宣布加息25个基点,金价应声下跌。

● 3月份,欧美突发银行业危机持续蔓延,避险资金大量涌入,金价持续上涨。 5月4日,黄金现货价格一度触及2080美元/盎司,创下历史新高。 当日,COMEX 6月黄金期货价格也上涨至每盎司2085.40美元,逼近历史新高。

● 二、三季度,随着风险事件被市场消化,美国宏观经济数据超预期,美国中长期国债收益率走强,金价自高位回落。 到10月初,国际金价跌至每盎司1800美元左右的低点。

● 第四季度,巴以双方爆发新一轮冲突。 整个10月黄金基本上涨。 加上美联储的“鸽派公告”,12月份纽约黄金期货和伦敦现货黄金价格创下历史新高。 此后,随着美联储的波动,金价一直在2000美元/盎司左右波动。

国内金价方面,受汇率等因素影响,2023年以来,以人民币计价的金价一直强于国际金价。从7月左右开始,境内外金价价差大幅拉大。 直到11月,人民币汇率上涨,国内金价溢价也收窄。

中信证券表示,当前金价上涨是多重原因共同塑造的明显趋势:

1、对美联储的鹰派预期逐渐脱节。 自2023年7月上次加息以来,美联储不断博弈市场,释放鹰派信号,试图纠正过早降息的预期。 美联储对市场预期的有效引导在10月底美债利率突破5%后开始失效。 因此,巴以冲突升级引发的金价短期上涨结束后,金价继续受到降息预期上升的利好影响。

2、市场对美国和全球经济的中长期前景近期转为悲观。 市场预计美国长期通胀中心难以恢复至疫情前水平,经济内生增速趋于放缓,实际利率水平预计较低,且美国主权债务信用风险上升。 这些预期的变化都对黄金有利。 关键因素。

3、央行对黄金需求旺盛。 黄金价格并不完全由市场交易供需决定。 中央银行系统始终扮演着非常重要的角色。 目前全球央行对黄金的总需求依然巨大。 据世界黄金协会统计,2023年前三季度全球央行净黄金购买量达到800吨,超过2022年之前所有完整年份的净黄金购买量。

四、地缘政治局势的不确定性极度加剧。 2022年以来,市场对冲极端风险情况的黄金需求不断增长。

2、金价是否“操之过急”,过多考虑美联储降息预期?

2023年12月4日,纽约黄金期货和伦敦现货黄金创下历史新高,盘中高点分别触及2152.3美元/盎司和2146.7美元/盎司。 市场认为,金价之所以创下历史新高,与美联储主席的讲话有关。 鲍威尔的“光明鹰和黑暗鸽派”讲话是金价创出新纪录高点的直接触发因素。

同日,美联储主席鲍威尔在亚特兰大斯佩尔曼学院的一次活动中表示,现在自信地断定我们已经采取了足够的限制性立场,或者猜测政策何时可能放松还为时过早。 如果时机成熟,美联储准备进一步收紧货币政策。

鲍威尔还表示,美联储的强力行动已将政策利率带入限制性区域,这意味着紧缩的货币政策正在对经济活动和通胀施加下行压力。 鉴于紧缩不足或过度紧缩的风险正变得更加平衡,联邦公开市场委员会将“谨慎行事”。

近期,美国出乎意料的经济数据令金价承压,但国际金价仍维持在2000美元/盎司上方。 市场对黄金高估值的担忧明显加深。 与其他资产相比,黄金“跳走了”吗? 上涨是否过多考虑了美联储降息的预期?

各机构给出的答案不一。

兴证期货在研报中表示,降息预期已被提前交易,金价上涨已被提前透支。 同时,该证券指出,整体来看,目前黄金的短多情绪主要是受到降息预期的刺激。 如果我们看过去一年的平均净多头头寸,明显低于前两年。 因此,金价处于历史高位。 未来大规模资产配置需求的吸引力可能会小幅下降,包括观察SPDR黄金ETF近一年的平均持仓情况。 短期和长期的情绪可能不会持续太久。

综合12月初金价走势分析,信达期货认为,从目前的市场走势来看,降息预期可能已经过度。 要知道,从就业和经济增长指标来看,美国经济依然具有韧性,美国经济软着陆的概率最高。 从周期性角度出发提前交易衰退和降息预期是不合适的。 不过,证券人士表示,近期金价受交易因素影响大幅反弹,货币政策提前放松过度交易的趋势得到纠正。 不过,作为价值稳定的商品货币,未来黄金价格仍将受到利好因素的支撑。 。

东方证券指出,短期来看,市场充分消化了美联储降息预期,重新交易的空间有限。 可能会有一定的回调压力。 预计1900美元/盎司为底部,更看好2024年二季度后黄金的表现,下半年会更好,金价渐入佳境。

中金公司并不认为黄金“操之过急”。 美元金价与美国实际利率的负相关性本质上是黄金金融属性的体现。 然而,自2022年2月俄乌冲突以来,“伦敦金价-美国实际利率”之间的负线性关系正在发生较大程度的扭曲。 这种扭曲并不一定是降息预期或实际利率框架失败的早期反映。 或许意味着黄金的商品属性正在改善,即黄金的实物供需可能成为黄金定价的另一重要力量。

他们指出,目前的历史高位金价并未充分提前考虑降息预期:

首先,全球黄金市场交易量大,流动性好,与其他金融市场联动性好,套利交易充足。 据世界黄金协会统计,2021年全球黄金市场日均交易量为1309亿美元,与美国1-3年期国债日均交易量基本持平,且较高优于欧元/日元和美国道琼斯指数的外汇交易。 所有股票市场、英国国债、美国公司债券、德国国债和其他市场的平均每日交易量都更大。

其次,近期在美国通胀韧性较强、美债大量发行的影响下,全球金融市场的主流交易方向是利率交易。 这直接体现在作为全球无风险利率锚的美国债券利率和外汇汇率的大幅上涨上。 美元指数的强劲上涨受到市场等方面的影响。

基于此,在黄金市场没有特殊套利管制的前提下,黄金市场与其他主流金融市场的加息交易方向相反,单独纳入了大幅降息的预期。 从某种程度上来说,这或许符合金融市场的规律。 有一定偏差。

3、如果美联储预计年内降息,金价上涨空间有多大?

美联储1月3日公布的最新货币政策会议纪要显示,联邦基金利率可能已经处于最高水平。 如果通胀继续改善,美联储在今年晚些时候开始降息是合适的。

那么,如果2024年美联储降息,金价上涨空间有多大呢?

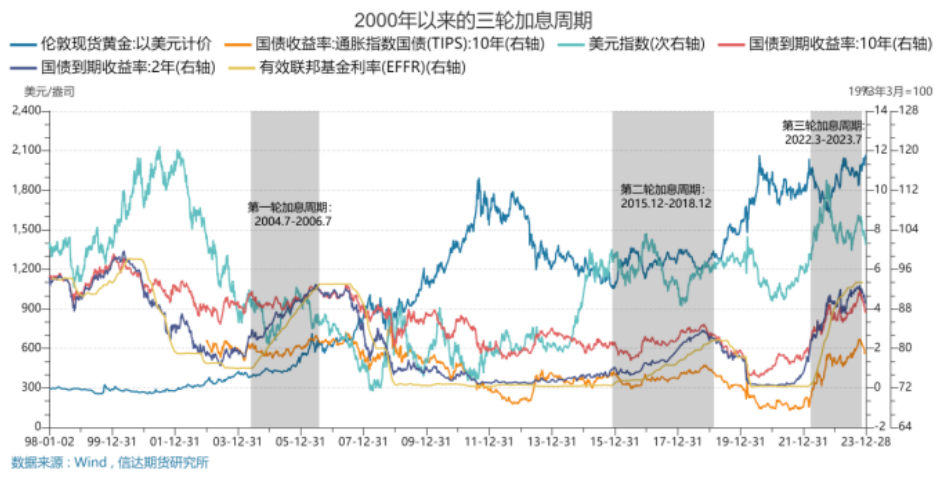

信达期货回顾2000年以后的货币政策周期和金价表现,以史为鉴,达到了解近期金价走势、展望未来金价走势的目的。

第一轮降息周期开始于2000年底互联网泡沫破灭,加息周期开始于2004年7月至2006年7月,期间美联储将政策利率上调4.25%至5.25% 。

加息周期中,在通胀压力上升的背景下,实际利率并未大幅上升。 本轮加息,国际金价在大宗商品牛市、美元指数走弱等避险情绪影响下持续走高。

特别是2006年2月,随着美国CPI增速放缓,经济数据走弱,市场暂停加息的预期增强,美元指数大幅跳水,LME黄金现货价格持续走高,一度突破美元指数。 700 美元/盎司关口。 同年6月30日,美联储本轮最后一次加息。 此后,LME金价在每盎司570-690美元区间波动。

第二轮降息周期始于2007年8月金融危机期间的紧急降息。 加息周期始于2015年底货币政策正常化,结束于2019年初经济增长疲软、通胀回落。

2007年7月,标准普尔下调了次级贷款的信用评级。 在全球股市动荡的背景下,避险情绪推动金价上涨。 9月18日,美联储连续第三次降息,降息幅度50BP。 美元指数的下跌走势推动金价快速上涨。 此后,随着次贷危机的影响进一步扩大,LME金价于2008年3月突破1000美元/盎司大关。

加息周期自2015年12月开始,共9次加息,历时36个月。 加息的幅度和节奏都比较缓慢。

2018年9月,市场认为本轮加息即将结束,暂停加息预期升温推动LME黄金现货价格从1180美元/盎司附近的低点反弹。

同年12月,美联储最后一次加息25个基点。 暂停加息后,国际金价整体维持在1270-1320美元/盎司区间波动。

第三轮降息周期始于2019年8月因美国经济疲软而预防性降息,并经历了因COVID-19疫情而紧急降息。 加息周期始于2022年3月高通胀背景下的抗通胀加息,并持续至今。

2019年6月上旬,美国多项高频经济数据低于市场预期。 加之6月下旬美联储的鸽派立场以及美国与伊朗对抗的避险情绪升温,LME金价突破了此前的震荡区间。

2019年8月1日,美联储宣布降息25BP。 此后,美国国债实际收益率持续走低,由正转负,推动国际金价在8月底突破1500美元/盎司大关。 10月至12月,随着美国通胀回升以及连续降息预期下降,国际金价再次进入震荡阶段。

信达期货表示,从加息结束到降息,金价有两种市场走势:

一是无重大风险事件的降息预期交易(类似2019年、2023年),金价跟随实际利率反向波动;

二是美联储因金融风险爆发而紧急降息。 降息后金价大幅上涨。

未来金价极有可能呈现“买入预期,卖出事实”的交易格局。 当美国经济数据弱于预期时,金价将跟随债券利率调整而强势上涨; 或当美国经济韧性强于预期,加上美联储紧缩政策继续推进时,美债利率走高的可能性较大,金价短期将面临一定的回调压力。

机构分析认为,美国经济是否仍表现出强于预期的韧性,成为金价的重要观察因素。

近期,美国经济的韧性超出预期。 在经历了几十年来最激进的加息周期后,美国通胀压力明显缓解,但美国劳动力市场却出人意料地保持弹性,进一步抑制了降息预期。

1月5日,美国劳工部公布的数据显示,去年12月美国非农就业人数增加21.6万人,远高于预期的17万人的增幅。 去年11月增加了17.3万人。 美国12月失业率为3.7%,好于预期的3.8%,11月为3.7%。

与此相呼应的是,1月4日,美国劳工部公布的另一份数据显示,截至2023年12月30日当周,美国首次申请失业救济人数减少1.8万人,至经季节性调整后的20.2万人。 人数,创去年10月中旬以来最低水平,低于预期的21.6万人。 尽管对工人的需求放缓,但劳动力市场基本面仍然强劲。

近期,受美国非农数据强于预期影响,美债收益率有所上升,美元有所回升,国际金价自高位持续下滑。 不过,不少机构仍保持乐观看法。

中信证券明明研究团队指出,2024年美元实际利率下行趋势明显。 另外,纵观2000年以后的三轮降息周期,金价在降息周期内进入上涨趋势,同时美元实际利率在2000年以来一直呈下降趋势。上半年降息。 在美联储预计明年年中开始降息的前提下,预计实际利率下降将带动金价上行。

中信建投研究报告指出,美国最新非农就业数据复苏超预期,削弱了美联储3月开始降息的预期。 黄金价格波动较大。 降息途中经济数据引发反复预期是正常现象。 从最终结果来看,作为黄金定价锚的美债实际收益率处于近20年来的高位。 一旦美国经济在高利率影响下走弱,就没有降息空间,实际利率下降,这是金价上涨最直接、最直接的原因。 最清晰的司机。 金价仍有空间再创新高,黄金板块表现仍值得期待。

德邦证券表示,加息即将结束,布局机会已经到来。 短期来看,美联储加息可能告一段落,实际利率有望回落,黄金将迎来配置机会。 长期来看,全球央行增加黄金储备的趋势仍在持续。 随着当前货币体系逐渐发生变化,黄金或将迎来长期看涨趋势。

此外,黄金还具有多种属性。 除了从实际利率角度分析国际金价外,供需状况也会影响黄金作为商品的价格。

需求方面,央行增加黄金储备方兴未艾,消费+投资需求双轮驱动,为黄金实物需求开辟了新的空间。

2023年将是全球央行黄金购买浪潮持续的一年。 世界黄金协会此前发布的数据显示,2023年前三季度,全球央行黄金购买需求同比增长14%,达到800吨的历史新高。 截至2023年12月末,我国黄金储备为7187万盎司(2235.41吨)。 这也是2022年11月以来黄金储备连续第14个月增加。

中金公司认为,去美元化和全球央行系统性增持黄金储备的趋势可能日益凸显,全球黄金储备改善潜力巨大。 此外,中国和印度目前是全球主要的黄金珠宝消费国。 在经济积极复苏的背景下,在投资+消费双轮驱动下,黄金首饰、金条的实物需求仍有一定的增长空间。

中信证券明明研究团队指出,央行大规模购金有望持续。 2024年全球央行对黄金的需求仍将保持较高水平,这可能会推动金价进一步上行。 投资黄金购买需求预计将增长。 黄金投资方面,全球经济前景不佳、风险不确定性较高,有利于黄金投资需求的增长。

供给方面,全球黄金供给面临增长瓶颈,需要更高的价格激励。 中金公司:一是全球黄金资源禀赋下降,生产成本上升,黄金企业经营压力加大。 二是资本支出能力和意愿不足,勘探预算增长乏力,增产潜力有限。 三是全球黄金行业并购风起云涌,但现有博弈特征明显,增量有限。

如果需求端和供给端判断正确,一旦美联储降息交易开始,金价有望进入上升通道,涨幅值得乐观。 当前金价并未明显体现降息预期,黄金的商品属性支撑金价中枢持续上涨。 美联储降息交易一旦启动,将带动创出15年来新高的美国实际利率进入下行通道。 黄金的金融属性预计会非常好。 预计金价将进入较为平滑的上行通道,涨幅值得乐观。 金价预计将达到每盎司 2,300-2,500 美元的水平。

不过,一些机构也有不同的声音。

兴业证券期货:展望2024年,美联储加息已告一段落。 降息预期的波动影响金价走势。 美联储下调了2024年GDP增长预期、通胀预期和利率预期。不过,金价上涨并不一定一帆风顺,上面还存在诸多障碍:一方面,降息预期已经提前交易,金价涨幅已经提前透支; 另一方面,降息预期刺激股市表现良好,债市反弹,黄金配置的比较优势减弱。 此外,美国宏观经济仍面临韧性和通胀粘性风险,干扰美联储货币政策观点和降息路径。 需警惕过度预期可能导致预期缺口打压金价。 预计2024年的预期缺口可能会导致金价重心向下波动。

中粮期货:目前主流预期是美联储将于2024年3月开始降息,全年降息150bp。 预计开盘时间过早,降息幅度预计过大。 一旦数据结果不佳,预期将再次调整,金价可能会在3月份之前出现回调。

宏源期货:美国经济放缓的程度以及美联储何时开始降息将对贵金属价格产生重要影响。 预计2024年贵金属价格走势将先走弱后走强。 具体来说:一是明年上半年美国消费端通胀可能再度出现,推动市场修正目前对美联储大幅降息的预期,这将对贵金属价格构成压力。 伦敦金价最低不会跌破1800美元/盎司。 其次,美联储维持高利率的时间越长,美国经济增长放缓甚至下滑的可能性就越大。 明年二季度美国经济和就业的表现将成为重要观察点,可能导致美联储在明年下半年开始降息,从而支撑贵金属价格。 伦敦金价最高可能突破每金衡盎司2146美元。