人民币贬值,股市下挫,市场波动引发关注

离岸人民币5天贬值近2000点,何时才能止住?

秦朔朋友圈资深财经媒体人 2022.04.26 00:00

· Irene Zhou | 关注秦朔朋友圈ID:qspyq2015 ·

从4月19日开始,在岸、离岸人民币兑美元连续四日贬值,累计分别贬值近1400点和1500点,贬值幅度超过2%,创下2021年11月以来的最低点,周跌幅也是2019年8月以来的最大单周跌幅。上周五(4月22日),一向克制的在岸人民币更是大跌500点,超过离岸跌幅。4月25日,中国A股人民币继续大跌,离岸人民币一度逼近6.6关口,五日累计跌幅高达近2000点,上证指数也跌破3000点。

虽然这一跌幅与日元短短一个月暴跌10%相比不算什么,但今年以来人民币走势图平滑如无波,如此短期暴跌已经很久没有出现过。这难免引发市场担忧,尤其这一切恰逢全国多地疫情反复,并造成较为严重的供应链中断。

与此同时,我国央行似乎也出现了“松口”的迹象。与以往不同,近一周人民币对美元汇率中间价波动较大,如4月20日人民币对美元汇率中间价为6.3996,贬值276个点。贬值幅度之大令市场震动,交易员们似乎也嗅到了这一“暗示”,人民币对美元迅速贬值。

过去两年,支撑人民币走强的都是“真金白银”,即巨额的经常账户顺差(出口拉动)和外资的流入(股市、债市)。北向资金净流入超4000亿元,创历史新高,债市也有近1100亿美元的外资流入。但今年2月、3月,外资罕见大举流出中国债市,2月净流出近800亿元,3月又流出1100亿元。今年以来,北向资金从A股净流出已超230亿元。

未来,以上两大因素仍将决定汇率的走势,多数外资机构并不认为“7时代”会重现,毕竟能将人民币兑换成外币用于境外使用的人数十分有限,中国政策应对效力和经济韧性仍在,但不排除人民币在一段时间内维持在6.5上方。

人民币快速贬值

人民币贬值背后有多重因素,目前出口数据未见明显反转趋势,但资本流出较为明显,同时地缘政治、疫情等因素导致市场情绪恶化,部分空头似乎蠢蠢欲动。

经济方面,4月份,由于高频活动数据快速恶化,越来越多的城市实施全面或部分封锁,物流中断和企业停工现象屡见不鲜,机构开始下调对中国GDP的预测。此次,IMF(国际货币基金组织)将中国2022年的GDP预测下调至4.4%,而野村证券则将中国第二季度的GDP预测从3.4%下调至1.8%。如果这成为现实,那将是较第一季度4.8%的显著放缓。

野村中国首席经济学家陆挺在电子邮件中表示:“尽管上周美元兑人民币汇率达到6.5,但我们认为全球市场仍然低估了中国经济放缓的程度,因为人们的注意力仍然集中在乌克兰局势和美联储加息上。未来几周,我们预计经济学家将再次下调第二季度和全年经济增长预测。目前,根据彭博数据,市场对中国第二季度GDP增长的普遍预测仍然高于4.6%。”

从时间上看,此次疫情主要在3月份开始蔓延,当时工厂和建筑工地开始满负荷运转。从地理上看,疫情中心位于中国经济、金融和物流中心长三角地区。陆挺表示,现在疫情已经进入第三年,很多人已经精疲力竭,储蓄减少,现在不得不减少支出。在看不到疫情结束的迹象的情况下,中国家庭和私营企业可能会减少对住房和资本货物的投资。

再说说上面提到的“真金白银”。经常账户方面,今年3月贸易顺差470亿美元,低于1月和2月月均580亿美元。从4月初开始,受疫情管控措施趋严、公路交通和港口拥堵等影响,野村预计4月出口以美元计同比增长率将降至0,进口增速可能进一步下滑至-3%。2021年,中国经常账户顺差约为3200亿美元,占GDP的1.8%,其中货物贸易顺差将达到5600亿美元。

巴克莱预计,今年经常账户顺差将收窄至2000亿美元左右,外需对中国GDP的贡献率将从去年的1.7个百分点降至0.4个百分点。同时,亚洲其他新兴市场国家正在逐步复工复产、承接出口订单,中国去年出口红利的替代效应也可能减弱。

从资金项目看,2月至3月,外资明显流出中国资本市场。首先我们来看债券市场。2月份,外资净流出中国债券市场800亿元,创历史新高。3月末,境外机构持有的银行间市场债券规模降至3.88万亿元,较2月再降1100亿元,降幅约2.75%;北向资金年初以来净流出231.42亿元,与去年全年净流入4000亿元相比,出现明显逆转。

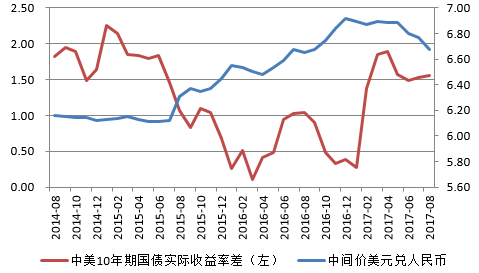

外资暂时流出并不难理解。抛开地缘政治和疫情,中美利差快速收窄甚至倒挂就吸引了不少投资者的关注。截至4月22日收盘,10年期美债收益率为2.905%,盘中一度触及3%,而10年期中国国债收益率在2.88%左右,两者持续倒挂。4月11日,中美利差自2010年以来首次出现倒挂。如果看去年6月,10年期中国国债收益率为3.1%,位列全球债市收益前30%,而目前2.8%的水平可能只在前50%~70%。中美利差收窄将减缓资金流入中国债市的速度。

在这种情绪的驱动下,离岸空头似乎蠢蠢欲动。“过去一年,离岸市场几乎没有出现重大的人民币空头,除了‘真金白银’的支撑,中美利差也导致空头在交易人民币时要先‘支付’利息,但现在这个优势不复存在了。”一位外资银行外汇策略师告诉笔者,尤其是现在央行似乎开始允许中间价大幅贬值,这似乎给了空头更多的动力。

上述“放手”并不意味着央行刻意压低汇率,也不意味着逆周期因素重回舞台,而是意味着当外汇市场波动较大,人民币对一篮子货币大幅贬值时,央行会让次日的中间价反映这种状况,避免中间价与现货价差过大。

美元可能保持强势

未来美元的走势仍将是影响人民币汇率的关键,两周前美元指数突破100大关,4月22日收盘时美元指数更是突破101。虽然不断累积的财政赤字始终让各界对美元中长期看空,但在强烈的紧缩预期下,短期势头不减。

当然,这全是因为与同行形成了鲜明对比,日本央行不仅没有紧缩意向,还坚守宽松政策,依然通过收益率曲线控制政策将日债收益率维持在较低水平,而美债收益率早已飙升至2.9%以上,对日元造成压力。3月份,日元开始快速贬值,连续13个交易日下跌,从1美元兑115日元跌至近130日元,跌幅逾10%。抛售日元成为套利交易的热点;同时,欧洲央行并未如预期给出更为严厉的指引(如增加购债规模),这可能也与欧方担心能源等问题可能导致欧洲经济陷入衰退有关。

与欧洲、日本不同,美国经济复苏尤为强劲,通胀飙升不仅是因为供给出现瓶颈,还因为需求开始飙升。“欧元走弱(欧元占美元指数构成比近60%)导致美元指数飙升。虽然日元在美元指数中的权重较低,涨跌并不十分重要,但近期大幅下跌,对美元指数的贡献不容忽视。”一位国有银行外汇交易员告诉笔者。

美联储近期态度愈发强硬,华尔街银行普遍预计美联储将在5月初会议上大手笔出手,加息50BP,并可能同时公布缩表路线图。这意味着美联储年底前将再加息200BP,最终缩表目标将达到每月950亿美元左右。

值得一提的是,圣路易斯联邦储备银行行长詹姆斯·布拉德上周发表惊人言论,称今年联邦基金利率应达到3.5%,这就要求美联储在今年每次会议上加息50BP。当然,为了不显得过于强硬,他表示基本前提是每次加息不超过50BP。他认为,这样美联储既不能伤害劳动力市场,也不能稳定通胀,他仍然认为美国失业率将降至3%以下。布拉德虽然有所收敛,但鹰派倾向仍远高于预期,好在他的观点不能绝对代表美联储的多数派。

不过美联储对抗通胀的态度是严肃的,原因如上所述,不仅源于供给瓶颈(难以通过货币紧缩解决,反而容易引发衰退),也越来越多地源于强劲的需求。3月份物价上涨主要源于能源价格上涨,例如汽油价格较2月份上涨18.3%。除此之外,通胀压力趋于缓解,例如去年推高通胀的二手车价格下跌3.8%。总体而言,除能源和食品以外的商品价格下跌0.4%。这或许还归因于消费者的购买行为在一定程度上恢复正常,即随着疫情消退,他们再次要求更多的服务和更少的商品。

然而,即使在有利的情境下,由于工资持续上涨,美国通胀仍将在一段时间内维持异常高位,从而增加通胀预期脱钩和工资-物价螺旋式上升的风险。只有美国人相信美联储在可预见的未来能够控制通胀,长期通胀预期才会保持相对稳定。

如何看待中国市场未来趋势

在此背景下,我们该如何看待中国市场的未来走势?

至于汇率,不必过度悲观。从跨境资本流动来看,二季度中国市场资本流出势头或将放缓,对人民币的拖累作用或将减弱。今年2月、3月中国境内债券市场经历创纪录的资本流出后,ETF和主动型基金的获利回吐或赎回需求或已得到满足,预计资本流出不会继续加速,因为持有人民币债券的机构大多为长期外汇储备管理机构、主权财富基金和跟踪指数的被动型基金。

与此同时,外资流出中国股市的势头也出现放缓,4月份以来(截至4月20日),外资(北向资金)卖出规模已放缓至平均7亿美元,远低于3月份的71亿美元。

期权定价显示,人民币期权波动率(3个月波动率调整后的25-delta RR)在4月20日触及0.26,这也是2020年下半年以来的最高水平。在岸和离岸人民币利差扩大至200点。“这表明离岸人民币多头仓位开始平仓,或外资看多美元利率。不过,中国有关方面一直表示,致力于提高物流效率,确保重点企业稳定生产,确保供应链平稳运转。同时,4月底可能召开政治局会议,不排除出台更多有利于经济增长的宽松措施,提振市场情绪。”上述策略师向笔者提及。

此外,中国股市连跌数日,上证综指上周收盘报3086点,逼近3月国安部发布预警前的低点,成长股指数收盘报5740.98点,年初至今跌幅达21.94%,外资股年初至今跌幅也接近20%。

中证500集中了不少热点成长股,但近期成长股持续下跌,如新能源领域,光伏龙头上周跌幅达20%,宁德时代市值险些跌破万亿大关。除了停产风险,一位私募投资经理也向笔者提及,由于板块估值本来就相当高,消化过去两年过高的股价需要时间。光伏板块在2022、2023年将迎来各环节产能过剩,竞争格局恶化,2023年底或将迎来整个行业利润的底部,但也可能是大资金重新布局的更好阶段,这个过程需要观察行业量价。

目前正处于一季报密集发布期,部分制造业龙头公司业绩增速放缓或不达预期,或将引发股价大幅下跌,打压A股整体表现。截至4月18日,共有529家A股公司公布一季度业绩预告,其中350家公司预期盈利,32家公司预期盈利,业绩预好公司占比72.21%。但面对一季度大宗商品价格上涨推高成本,疫情反复给生产经营带来负面影响,已披露的一季报或已不能反映全貌。二季度,企业受疫情干扰可能更大,企业经营基本面预计将面临比一季度更多的挑战。

此外,市场对宽松力度不及预期感到失望。此前,央行宣布下调存款准备金率25个基点,释放长期资金约5300亿元,但存款准备金率降幅较前期较小,对本周以来主要股指提振有限。LPR近一周未降息,但这更多是情绪性影响,小幅宽松无法解决燃眉之急。不过考虑到目前市场整体估值已回归历史低位,中长线市场仍蕴藏机会。