陈剑:全球新冠肺炎疫情反复抑制原油需求能源咨询

专家:疫情仍是影响油价最关键因素 未来两三年全球经济难以复苏

第一财经 2020.09.0613:00

过去一周,美国WTI原油10月期货报39.77美元/桶,周跌幅7.4%,结束连续四周上涨; 布伦特原油11月期货报42.66美元/桶,周跌幅5.3%。 WTI原油和布伦特原油双双录得6月以来最大单周跌幅。

原油价格为何突然暴跌? 未来油价走势如何?

上海高级金融学院教授陈健在接受第一财经专访时表示:“影响国际油价走势的最关键因素无疑是COVID-19疫情。此前原油价格上涨与中国经济强劲复苏的同时,6月、7月全球经济逐步重启,也给了投资者乐观预期,但美国和欧洲接连陷入第二波疫情,而拉美地区疫情失控的情况下,原油价格大幅上涨和下跌将成为常态。”

疫情反复抑制原油需求

能源咨询公司Fisch Global Energy(FGE)在一份展望油价走势的报告中分析称,“全球COVID-19病例持续增加以及封锁措施的重新实施将粉碎油价下跌的信心”未来一段时间的库存。” 期望。 炼油厂仍面临着将开工率保持在较低水平的压力。”

“全球疫情仍处于大流行阶段。目前美洲、西欧等发达经济体疫情出现反弹,部分国家疫情严重程度甚至超过第一波疫情。拉美、非洲等发展中经济体而南亚的疫情发展可谓失控,全球范围内只有东亚、东南亚、大洋洲控制住了疫情,”陈健告诉第一财经记者,“在这种情况下,需求。因为原油将在很长一段时间内继续增长,随着时间的推移,它将保持疲软。”

个人理财和研究网站 ValuePenguin 对美国司机的一项调查显示,十分之三的拥有汽车的美国人因为失业或在家工作而不再开车上班。 与2020年1月和2月相比,8月美国司机每周购买汽油的数量下降了26%。

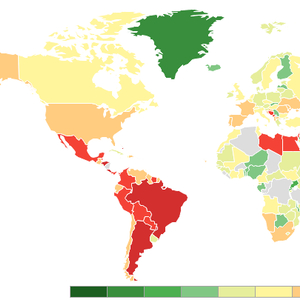

由陈健团队编制、华山医院张文宏教授团队提供医疗支持的全球疫情指数,清晰地反映了疫情造成的需求萎缩。 全球疫情指数根据防控效率,将不同国家和地区的疫情风险和发展阶段基本划分为四类:疫情完全得到控制、疫情一度得到控制但反复发作、疫情尚未得到控制但仍存在。出现缓和迹象,疫情根本没有得到控制。

“第一类以中国、新西兰为代表,疫情趋势基本可控,只要借鉴过去的经验,未来的防控,应该不会出现大的疫情。第二类以韩国、新西兰为代表。”意大利重新开放经济导致第二波疫情与第一波类似,也在可控范围之内。第三类以俄罗斯和伊朗为代表,这些国家的疫情相对严重。目前疫情得到全面控制还需要一段时间,以印度、巴西、美国为代表的这些国家的疫情发展难以乐观。陈健告诉第一财经记者。

“从全球疫情指数来看,在主要制造业国家中,中国仍然是风险最低、复苏最好的主要经济体。2月底3月初重启后,中国出口强劲复苏,势头强劲。近期原油价格的上涨与中国经济的强劲复苏有关,同时全球经济的逐步重启也引发了投资者的乐观预期。”认为全球疫情形势依然严峻。 导致经济重启的不确定性。

陈健表示:“只有在中国经济的推动下,以及面临资金压力的OPEC成员国不太可能大幅减产,原油价格很难大幅上涨,小幅波动将是常态。”

事实上,OPEC在8月份增加了原油产量,非OPEC原油产量也有所增加,导致全球供应增加。 阿联酋8月产量超出配额10.3万桶/日,伊拉克也在增产。 陈健告诉第一财经记者:“在疫情依然严峻、经济复苏充满不确定性的情况下,产油国的理性选择应该是不增产。但由于‘囚徒困境’,产油国的理性选择应该是不增产。” (游戏),他们每卖出多一桶石油就可以缓解自己的困难,即使油价下跌,同时许多产油国内部矛盾重重,很难做出最优的选择。理性的选择。”

“囚徒困境”是博弈论中非零和博弈最具代表性的例子,表明个体的最佳选择并非群体的最佳选择。 在陈健看来,个别产油国基于自身考虑而选择增产,导致整个产油国的供给量增加,造成供给过剩的局面,最终引发油价下跌。

未来两三年全球经济活动难以复苏

美国能源情报署、国际能源署和欧佩克8月份发布的月度报告均下调了今年的石油需求预期,并预测明年的消费不会恢复到疫情前的水平。 陈健对第一财经记者表示:“未来2到3年全球经济活动不会恢复到疫情前的水平,能恢复到什么程度,取决于疫情控制的程度,经济的主要组成部分,与衰老程度等因素密切相关。”

所谓疫情控制程度,是指越早得到控制,即使付出较大的短期经济成本,从长期恢复来看也是值得的。 所谓经济主要组成部分,是指受疫情影响相对较小的农业、制造业,而服务业受到较大影响,尤其是旅游、餐饮、零售、线下娱乐等发达的经济体。 所谓老龄化程度,是指老龄化严重的国家受疫情影响更大。

“从第二季度国内生产总值(GDP)增长数据来看,西欧国家中德国的疫情控制最好,而英国最差,因此疫情的影响与其表现相对匹配。而日本的疫情虽然有没有大规模爆发,美国由于人口老龄化严重,疫情爆发比欧洲晚一个月,其第三季度数据应该会比第二季度更差, ”陈健说道。

投行高盛在最新报告中将2020年WTI原油价格预期从36.88美元/桶上调至40.26美元/桶; 将2021年的预测从51.38美元/桶下调至55.88美元/桶; 及其2020年布伦特原油价格预测。 从40.51美元/桶上调至43.63美元/桶; 2021年预测从55.63美元/桶下调至59.38美元/桶。

陈健认为,随着全球供应链重组不可避免,互联网带来的高科技、新经济产业对能源的需求减少,而风电、太阳能、大容量电池等新能源技术、纯电动汽车等应用不断完善。 ,传统石油工业的衰落是不可避免的。 “COVID-19疫情让事情变得更糟。即使未来疫情过去、经济重新启动,也会对人们产生长期的心理影响。航空和旅游业可能会进入长期衰退,因此传统旅游业石油工业必须创新才能生存。” 他说。