精选层扫描|“踩点”启动两轮增持,创远仪器业绩波动加大

2016年,是创远仪器业绩低潮期;当年该公司解释,由于无线通信测试仪器和通用射频测试仪器市场竞争加剧、需求减少,而当年度推出的一系列新产品还处于市场推广初期,北斗/GPS导航测试系统处于调整阶段,导致销售收入未能实现增长,净利润出现下降。

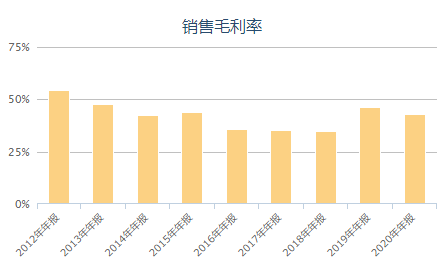

回顾起来,2016年至2018年,也是创远仪器的毛利率持续走低的时期。财务数据显示,2015年至2020年及2021年上半年,该公司毛利率分别是43.67%、35.35%、35.11%、34.52%、46.03%、42.68%、46.15%。

创远仪器近年来毛利率情况。

对此,创远仪器表示,2019年,公司的经营业绩同比有所提升,但若未来出现下游市场需求萎缩、行业竞争加剧、重要客户流失或经营成本上升等不利因素,公司可能将面临经营业绩下滑的风险;同时,2019年公司主营业务毛利率大幅上升,主要原因系公司自研测试仪器及解决方案收入占比有所提升,“公司产品的毛利率受市场竞争和需求、产品价格、原材料价格及人工成本等因素影响,未来仍存在主营业务毛利率波动的风险。”

2015年以来,创远仪器在新三板进行了4轮发股融资动作,其中分别在2015年3月、2016年3月分别完成1740.87万元、7020万元的募资计划。2017年5月该公司再次拟发行股份融资1035.45万元,但终因证券市场变化等原因而终止。2020年7月,创远仪器进行精选层发股1200万股,发行价格22.31元/股,合计募资26772万元,资金主要用于5G测试关键技术与产品开发项目、毫米波测试关键技术与产品开发项目以及补充流动资金。

值得关注的是,2020年5月13日,申报精选层挂牌的创远仪器开始停牌,停牌前股价报收24.2元/股。同年7月27日,创远仪器登陆精选层时的发行价22.31元/股,当日,该股一度跌破发行价。

或许鉴于此,创远仪器于2020年7月27日发布控股股东上海创远电子设备有限公司(简称“上海创远”)增持股份计划,上海创远拟以不超过24元/股增持不超20万股且不低于2万股,增持额不超480万元。2021年1月29日的增持结果公告显示,上海创远实际增持2.62万股,增持总额58.94万元。

2021年9月3日,北交所推出当日,创远仪器发布新一轮控股股东增持计划,上海创远拟以不超30元/股增持不超过20万股股份且不低于5万股,计划增持金额不超600万元。

两轮增持计划,对创远仪器股价提升有所帮助。该股自2020年7月27日以来的股价涨幅约53%。截至2021年10月6日,创远仪器最新股价为26.2元/股,最新市值28.8亿元。