1月21日,国民技术(300077)最新收盘价为20.88元,较2021年7月29日最高收盘价42.06元下跌45.6%。下跌一方面可能是因为新产品线的盈利能力未达到市场预期,因此股价下跌,另一方面,此次定向增发后续情况未披露,也给股价走势蒙上一层不确定性。

2022年1月17日,深交所向国民技术发出关注函,要求披露2021年7月19日董事会审议通过的定增方案等补充事项。公司原计划向第一大股东董事长孙英桐发行股份,募集资金不少于9亿、不超过12亿元,发行价为12.97元/股。但2021年8月26日,公司取消了原定审议上述方案的股东大会。

截至1月21日,公司尚未披露任何进展,由于国民技术股价处于高位,本次定向增发的实际实施可能对公司股价造成负面影响,并分割国民技术现有市值。

国泰君安和讯SGI评分最新解读出炉,2021年三季报最新评分为74分,保持年中向上趋势,成功突破前几年的盈利和营收困境,但在新信息技术行业中仍处于较低水平。

半导体与新能源,双轮驱动的基础

国民技术是一家集成电路设计公司,主要从事自有品牌集成电路芯片的研发和设计,采用灵活的Fabless轻资产运营模式,将封测等环节外包给专业的晶圆制造和封测厂商,使公司能够集中优势资源进行产品研发和设计。

其子公司雪业股份主营业务为锂离子电池负极材料的研发、生产及销售。自2017年起,国民技术为向多元化发展,开始收购雪业股份70%股权,截至2021年,款项已全部支付。公司还于2021年1月25日以2500.25万元的交易价格额外获得雪业股份25%的股权,目前持有95%的股份。

2021年半年报显示,集成电路、关键部件、负极材料营业收入占其总营业收入的比重分别为52.4%、44.4%,与去年同期相比,芯片、负极材料相关收入均有较大增长,其中芯片产品收入同比增长115.03%,负极材料收入同比增长133.04%。

在负极材料领域,公司已取得相应的技术优势,实现了人造石墨负极材料全流程生产装备及工艺技术水平的提升,但相较于集成电路领域,负极材料领域的毛利率相对较低,仅为28.68%,导致国民技术利润份额以集成电路相关业务为主。

国民技术在集成电路领域的业务主要涵盖安全芯片、通用MCU、射频芯片三大产品线,持续聚焦“安全+通用”的产品和市场战略。国民技术基于信息安全芯片领域的技术积累,成功将技术移植到市场需求巨大的通用MCU领域,在万物互联时代提升产品竞争力。

扭亏为盈,拐点已到

根据此前披露,国民技术2017年至2020年四年营业收入分别为6.95亿元、6.04亿元、3.95亿元、3.8亿元,归属于上市公司股东的净利润分别为-4.88亿元、-16.04亿元、1.04亿元、1.12亿元,虽然已经成功扭亏为盈,但实际上由于扣除非经常性损益后的净利润仍为负,公司真实行业经营业绩仍依赖于非经常性损益,导致净利润容易出现波动。

国民技术营业收入同比下降主要有三点原因。首先,在其原有主营业务中,金融支付终端、银行卡、USBKey等产品以及安全主控芯片等应用领域已进入市场成熟阶段,市场增长及竞争导致公司营收和毛利持续下滑。其次,2020年之前,其子公司雪铁龙集团的客户群尚未完全稳定,虽然已引入主要行业客户,但随着新客户的大规模采购存在一定的周期。第三,公司对安全芯片的更新换代及新产品的布局尚未完成,在积极拓展新产品线和市场过程中一直保持较高的研发投入。

截至2021年9月,国民技术在通用MCU芯片市场逐渐步入正轨,在负极材料领域站稳脚跟,前三季度营业收入达6.09亿,同比增长121.3%,归属于上市公司股东的净利润为0.91亿,同比增长1512.94%,扣除非经常性损益后归属于上市公司股东的净利润为187万,同比增长103%。利润增长的原因除了MCU芯片和负极材料销售收入增加外,毛利率的提升也是主要原因。

盈利能力全面提升,打开盈利之门

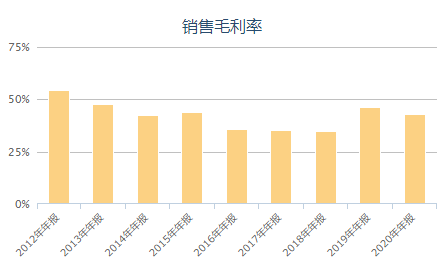

据国民技术2021年三季报显示,最新毛利率为47.64%,较今年初逐步提升,营业成本较年初逐步下降,毛利率波动可能是由于不同季度不同产品销量增减所致。

据2020年年报显示,国民技术的芯片产品、技术服务业务、负极材料销售及加工毛利率分别为45.37%、94.34%、20.20%。季度毛利率会因产能供给、市场需求等影响而出现波动。

2021年半年报披露,公司技术服务业务较上年同期下降84.94%,显示出公司产品需求变化较大,产品更新换代较快。高毛利产品占收入比重的下降也相应降低了国民技术的毛利率。随着产品需求的变化,公司不断优化产品结构,毛利率也受到公司降本增效的影响。

从市场需求来看,由于目前全球正处于“芯片荒”危机时期,芯片产业链上游随着市场变化对其产品价格的调整,也会影响到产业链下游的国民技术。

与毛利率相对应的是净利率和加权净资产收益率的提升。2021年三季报显示,国民技术净利率为14.33%,较2020年9月的-1.22%增长15.55%,加权净资产收益率为7.8%,较2020年9月的-0.55%增长8.35%。盈利能力的整体提升也在一定程度上预示着国民技术未来的前景。通过成功将公司的先进安全技术与通用MCU市场结合起来,实现了MCU的量产,为自己打开了盈利的新大门。

负现金流和快速市场扩张

尽管该公司已扭转局面并进入新市场,但仍然面临一些现金流问题。

2021年第三季度现金流量表显示,经营活动产生的现金流量净额为-0.03亿,较去年同期减少0.33亿。

经营活动产生的现金流量净额减少是由于现金流出增加,其中购买商品及员工相关费用占了很大一部分。根据2021年第三季度支出性现金流量变动原因说明,流出相对流入增加的主要原因是公司MCU产品销售订单快速增加。由于芯片产品生产与交付存在时间差,导致支出与利润的间隔拉长。据悉,MCU芯片生产周期约为4-6个月。

另一方面,由于负极材料及石墨化的加工订单也增加,考虑到未来市场的需求,公司增加了生产材料的库存和采购,避免因市场原因造成现金流波动。

2021年三季报显示,国民技术最新库存为2.82亿元,较年初增加1亿元,增幅54.73%。这可能对公司的流动性造成了一定压力。

相反国民技术的应收账款周转天数却大幅缩短,一定程度上缓解了公司营运资金压力。2021年三季报显示,尽管营业收入大幅增加,但公司应收账款较年初不增反降。最新9月应收票据及应收账款周转天数为90.76天,较去年同期的268.6天有所下降,降低了公司的现金周期。

研发费用逐步增加,市场拓展或带来新红利

国民技术最新BVD指数为69.08,目前公司在SoC芯片设计、安全、射频、低功耗等方面积累了自主研发的核心技术,国内外专利申请量合计达1469件,研发人员占芯片业务员工总数的74.29%,其中硕士生占33.92%,本科生占58.74%。

截至2021年9月,国民技术研发费用为1.33亿元,较2020年的0.93亿元同比增长42.7%。研发投入增加的主要原因是公司持续引进研发人才,以及研发项目人工成本和外包开发成本的增加。

报告期内,国民技术研发投入继续围绕安全+通用战略,开发下一代通用MCU芯片和下一代安全芯片,紧盯市场需求。2021年12月20日,公司在新品发布会上一举推出五大系列共计30余款高安全通用MCU产品,形成了宽产品线、高覆盖的产品布局,包括通用基础型(N32G452系列)、通用增强型(N32G455系列)、工业互联型(N32G457系列)、指纹专用型(N32G4FR系列)和无线互联网型(N32WB452系列)。这些产品相较于市场其他产品,具有安全、低功耗、高性能、高可靠、高集成度等特点。新品的推出也一定程度上印证了国民技术研发的高效性。

根据前瞻产业研究院预测,未来五年中国MCU市场规模将保持8%的增速,预计2026年将达到513亿美元,市场的扩大也将为国民技术带来新一轮的红利。