编者按:北京证券交易所开市的准备工作正在紧锣密鼓地展开。北交所将打造成为服务创新型中小企业的主阵地。根据安排,现有新三板精选层公司将整体成为北交所上市公司。这些公司大多具有“专精特新”特质,资质相对较好,极具增长潜力。即日起,本报推出这些优质企业的调研报道,以飨北交所上市公司的未来投资人。

16年前,创远仪器创始人冯跃军从火爆的电子贸易行业转型到高技术门槛的无线通信测试仪器研发领域,并坚定地跟随国家战略,切入到3G时代TD-SCDMA测试仪器领域。不菲的研发投入令转型压力巨大。没想到,创远仪器就此开辟了一片新天地,进入了中国主流通信技术发展赛道,并因此获得了国家科技进步奖特等奖,有望在已经商用的5G时代大干一场。

坚定跟随国家战略

创远仪器成立于2005年,是一家专注于自主研发高端射频通信测试仪器和提供整体测试解决方案的国家高新技术企业。从3G时代起,创远仪器就参与到我国自主移动通信产业链中,并于2007年推出中国首款支持自主3G标准TD-SCDMA的测试仪器。2015年,公司完成从3G到4G的跨越,推出了自主研发的4G标准TD-LTE测试仪器,借此在2017年与中国移动等产业链企业一起登上了国家科技进步奖特等奖的领奖台。2019年,创远仪器的5G产品和技术又有了新突破——中标中国移动首次5G网络维护仪表招标项目。

创业之初,创远仪器董事长冯跃军主要从事进口无线通信检测仪表的销售。当时,这是一个非常火爆的生意。回顾为何转型做自主研发产品,冯跃军透露,2005年,大唐电信牵头研发中国自主的3G网络标准TD-SCDMA,需要寻找共同开发的检测设备供应商,但是跨国企业报出一个令大唐电信无法承受的天价,最后创远仪器接过了这个“绣球”。可惜的是,TD-SCDMA商业化并不成功。“我们研发时就知道,但是我们做了分析以后,还是选择了跟随国家战略。”

TD-SCDMA虽然商业化没有成功,却培育了一批产业链企业,为中国在4G时代赶超国际通信产业奠定了基础。创远仪器顺理成章地承接了TD-LTE无线通信测试仪器产业化任务,并助力中国通信业实现了“3G突破 4G同步”的梦想。

在跟随国家战略发展的过程中,创远仪器承担了重要角色。公司从2009年开始参与国家科技重大专项03专项,陆续牵头承担了8项任务。

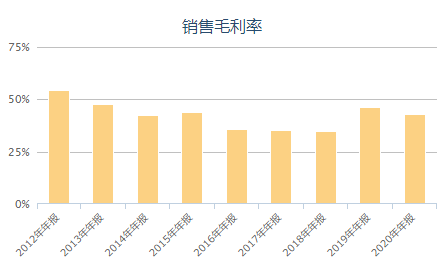

在16年自主创新的“马拉松”期间,创远仪器投入了巨大资源。统计显示,自创立以来,创远仪器研发强度绝大多数年份都保持在30%以上。过去三年累计研发投入将近3亿元,占营收比重超过40%。

创新就意味着巨大的不确定和风险。为了满足研发资金需求,冯跃军一度卖房筹资,扶持创远仪器渡过难关。2015年,公司在新三板挂牌,2020年顺利晋升首批精选层公司。得益于多层次资本市场对中小企业的支持,公司先后在新三板融资三次,共募资3.57亿元,为企业发展提供了坚强的资金后盾。

目前,创远仪器已经形成了丰富的无线通信测试仪器产品系列,包括矢量信号发生器、矢量信号分析仪、矢量网络分析仪、信道模拟器和5G扫频仪与发射机等。在应用领域上,公司测试仪器开始从移动通信向外拓展到北斗导航及频谱监测、智能制造测试等领域,形成“1+3”的战略布局。

5G时代大干一场

精选层已经运行一周年。为了让投资者更好地了解精选层,全国股转公司在网上征集投资者,深入企业与创始人面对面交流,以认识“我们的挂牌企业”。最近,联合调研小组来到创远仪器,投资者最关心的是:公司核心竞争力与业绩增长潜力来自哪里?

据介绍,通信传输由基带单元和射频单元组成。基带信号频率较低,不利于远距离传输,而且低频资源紧张,需要发展高频频段。另外,必须调到指定频段,否则会干扰别人,于是射频单元登场。5G时代,由于低频频段基本被占用,高频信号的处理能力至关重要。此外,基带的通信协议兼容能力也非常重要。

无线通信测试仪器被誉为移动通信网络的“标尺”,它的地位举足轻重。创远仪器的主要竞争对手有中国中电科思仪、美国是德科技、德国罗德与施瓦茨以及日本安利等。

冯跃军介绍,公司关键核心技术主要有四:一是超高速基带信号处理平台技术,目前满足毫米波商用的500MHz信号带宽正在产业化,同时正在研发的是2GHz信号带宽,且实现了支持64QAM/16QAM调制的5G大规模天线技术的多通道MIMO高速处理平台等;二是射频微波电路设计及制造,公司覆盖5G NR Sub6G频段,确保频率全球可用;三是掌握3G、4G和5G等多制式无线通信协议,精通相关算法;四是5G毫米波通信测试技术。毫米波是5G时代关键技术,兼具极高带宽与高频特色,有巨大吸引力。公司与东南大学在该领域合作研发了15年。这些核心竞争力,让创远仪器的无线通信检测仪器适应5G时代需要的高速、高频等特点。

创远仪器披露,作为牵头单位,公司承担的国家科技重大专项(03专项)课题“5G大规模天线信道模拟器研发与验证”和“毫米波5G分析仪开发”最近收到了工信部下发的项目综合绩效评价结论书,上述2个项目通过了综合绩效评价。

5G毫米波市场前景广阔。GSMA(全球移动通信系统协会)发布的《5G 毫米波技术白皮书》显示,预计到2034年5G毫米波频段给中国市场带来的经济收益将达到约1040亿美元。

有参与调研的投资者问,5G毫米波牌照何时下发?“2022年冬奥会可能将用上5G毫米波技术,创远仪器已经为5G毫米波商用做好了准备。”冯跃军介绍,“毫米波技术门槛高,创远仪器投入很大,在千万元级别。毫米波测试设备昂贵,一套OTA移动测试系统需要40万元,而传统的一台8 GHz网络分析仪价格只要8万元。”

智能汽车市场最近两年正在崛起,投资者非常关心公司在该领域的布局。冯跃军称,自动驾驶依托5G、高精度导航和毫米波技术,公司关注汽车通信,一旦自动驾驶市场发展起来,对创远仪器来说将是一个非常大的机会。

面向未来,创远仪器还布局了半导体测试仪表技术,并参与研发了6G通信测试技术。