“拍拍贷”母公司信也科技2024年报:担保营收超50亿,但逾期率连升

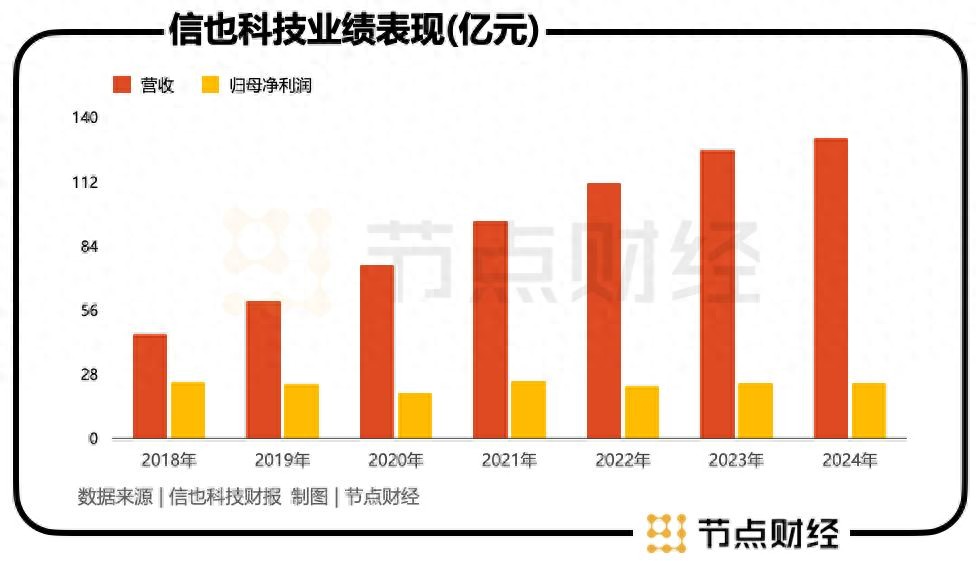

近日,“拍拍贷”母公司信也科技(NYSE: FINV)发布未经审计财报,2024年,信也科技实现年营业收入130.7亿元(人民币,下同),同比增长4.1%;净利润23.9亿元,同比微增。

拆分信也科技年报发现,其利润增长主要系主要受益于计提信用损失减少所致。此外,2024年信也科技的担保收入占比持续攀升,成为其第一大收入来源。

一直以来,担保业务存在较大争议,其向借款人收取担保费的方式时常受到诟病。值得主要的是,截至2024年底,信也科技国内业务90天以上的逾期率为2.13%。较23年上升0.2%。

利润增长依赖计提减少,担保收入成第一大收入来源

2024年信也科技财报显示,公司在经营指标上取得了一定增长。在经营数据方面,信也科技全年促成交易额达2062亿元,同比增长6.1%,在贷余额为715亿元,同比增长6.1%。四季度表现尤为亮眼,营收34.6亿元,同比增长7.2%,净利润6.8亿元,同比大幅增长28.7%,当季促成交易额也达到569亿元,同比增长8.6%。

从全年财务数据来看,信也科技2024年实现营收130.66亿元,同比增长4.14%,净利润为23.83亿元,同比增长1.81%。

其中,第四季度净利润的显著增长,达到29.71%,主要得益于计提信用损失的减少。具体而言,2024年第四季度应收贷款拨备为6430万元,相较于2023年同期的1.08亿元大幅减少;质量保证承诺的信用损失为10.75亿元,也低于2023年同期的12.70亿元。两项减值计提金额同比共减少2.38亿元,直接推动了净利润的增长。财报解释称,这主要是由于风险承担贷款占比下降以及信用风险表现改善。

在营收结构方面,信也科技经历了显著调整。此前,贷款促成服务费一直是公司营收的重要支柱,但到了2024年,担保收入异军突起,全年达到50.85亿元,占总营收约39%,相比2023年的36%有所上升,成为第一大收入来源。然而,这一变化也引发了市场关注。担保业务在行业内存在较大争议,其风险性和可持续性备受质疑。信也科技过度依赖担保收入,可能增加公司的经营风险,特别是在面临市场波动或监管变化时。

值得注意的是,尽管信也科技在营收和利润方面实现了增长,但逾期率上升的问题却不容忽视。财报显示,2024年第四季度90天及以上贷款逾期率虽然环比有所下降,但相比2023年同期仍有所上升。

此外,担保业务还面临着消费者投诉的问题。在黑猫投诉平台上,有大量关于信也科技强制收取担保费的投诉。这些投诉指出,信也科技在借款过程中存在未充分提示费用、借款时未告知、还款时未显示等问题,严重侵害了消费者的知情权和自由选择权。这不仅损害了公司的品牌形象,也可能引发监管部门的关注。

信也科技在财报中提到了营收结构的调整,这在一定程度上反映了公司对于业务风险的考量。然而,如何平衡业务多元化与风险控制,降低对单一业务类型的依赖,将是信也科技未来需要面对的重要课题。

逾期率攀升,用户投诉增加

公开资料显示,信也科技前身是成立于2007年的拍拍贷,系国内首家P2P网络借贷平台。2017年11月10日,拍拍贷在纽交所成功上市。在监管导向下,拍拍贷于2019年11月对外宣布更名为信也科技集团,并于当年宣布停止P2P业务,转型为“金融科技开发平台”,业务板块包括金融科技平台、国际业务平台、科技孵化平台。

虽然表面上信也科技经营仍在维持增长,但信也科技的逾期率却不断攀升。财报显示,截至2024年底,信也科技国内业务90天以上的逾期率为2.13%,较23年上升0.2%。之前的2021-2023年,该指标分别为1.26%、1.41%、1.93%。虽然2024年第三季度的逾期率指标为2.5%,四季度环比下降0.37%,但短期资产质量压力仍显著。

值得注意的是,信也科技相关的消费者投诉信息也一直存在。黑猫投诉平台显示,近30天内和“拍拍贷”相关的投诉超过1000件,累计投诉量达59024件,主要涉及被收取担保费服务费等、综合借款利率过高、违规暴力催收、服务费未明确告知等。