信也科技2024年财报:AI战略加速落地,营收130.7亿元同比增长4%

深圳商报·读创客户端首席记者 谢惠茜

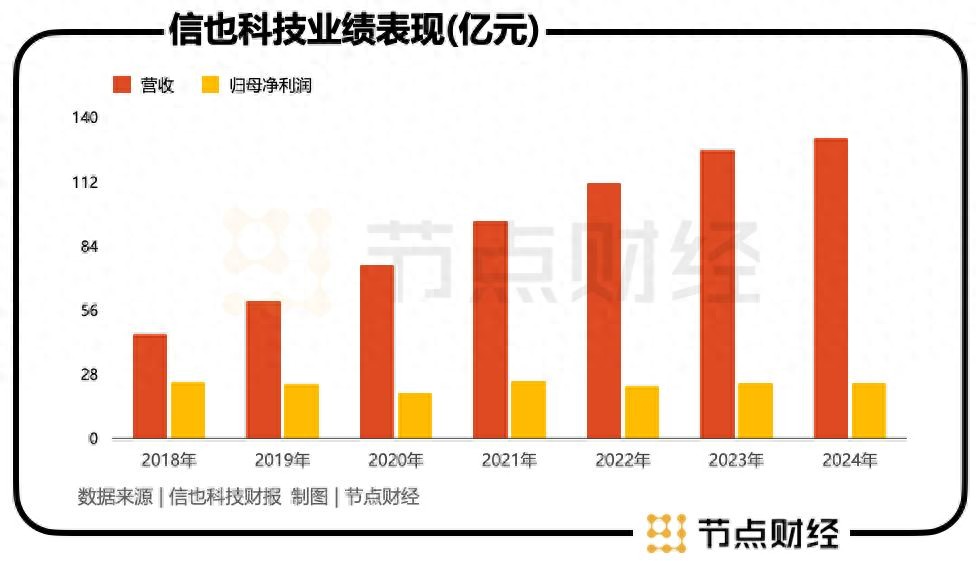

北京时间3月18日,金融科技集团信也科技发布2024年四季度及全年未经审计的财务报告。财报显示,2024年信也科技实现年营业收入130.7亿元(人民币,下同),同比增长4.1%;净利润23.9亿元,同比持稳。经营指标方面,年度促成交易额达2062亿元,同比增长6.1%;在贷余额为715亿元,同比增长6.1%。

2024年四季度,信也科技营收34.6亿元,同比增长7.2%;净利润6.8亿元,同比增长28.7%。当季促成交易额达569亿元,同比增长8.6%。

信也科技首席执行官李铁铮表示:“2024年,信也科技深化公司战略实施,在推动中国市场稳步增长的同时,加速拓展国际市场,取得了令人欣喜的成绩。这些成果使我们对2025年充满信心,我们将不断强化技术能力和服务水平,为国内外用户提供普惠、高质量的金融科技服务,助力金融机构加速数字化升级。”

信也科技首席财务官徐佳圆表示:“过去一年,信也科技业绩稳健增长,各项财务指标表现良好。公司全年累计投入1.6亿美元用于股东回报,占全年净利润的49%,充分体现了我们持续提升股东回报的承诺,及对业务和现金流前景的坚定信心。”

推进多元化布局,业绩增长稳健

2024年,国内宏观政策持续发力,经济运行稳中向好,消费信心逐步提升。在此背景下,信也科技依托技术创新,积极开拓国内市场消费服务场景,服务实体经济高质量发展。

财报显示,信也科技国内业务基本盘保持稳健,截至2024年底,国内累计借款人超2680万,全年交易额1961亿元,同比增长5.2%。整体风险水平持续优化,风险数据维持低位运行。

作为公司战略重点之一的小微业务,信也科技全年为超过82.6万家小微用户和个体工商户提供580亿元信贷科技服务,交易额同比增长23%,占集团国内业务比重近三成。同时,信也科技持续提升精细化小微服务能力,通过公益项目“好样的小店”,累计为超过70家具有社会责任感的小店、超过1万人次小微业主提供定制化帮扶。

国际业务方面,信也科技延续强劲增长势头,多元化布局取得突破性进展。截至2024年底,公司国际业务累计为700万用户提供信贷科技服务,年度交易额突破100亿元,同比增长27.8%。四季度,国际业务营收在集团营收中的占比已达到21.4%。此外,2024年,公司在多国获取重要金融牌照,合规经营取得重要进展,并在印尼、菲律宾等海外市场继续扩充金融机构合作伙伴圈,进一步夯实本地业务发展基础。

AI全链路赋能,驱动业务提效

2024年,信也科技加码AI研发投入,推动人工智能与业务流程深度融合,实现全链路智能化升级。2024年11月,信也科技自研大模型——“米粒”正式通过国家网信办的生成式人工智能服务备案,为面向C端用户提供智能化服务奠定了合规基础。

此外,公司推出智能体创新应用平台Zeta,结合2023年发布的大模型开发平台E-LADF,构建了覆盖投放获客、风险控制、客户交互等核心业务环节的智能化体系。目前,这两大平台已支持超1000个大模型应用,并于近期接入DeepSeek-R1,实现关键技术升级,有效提升运营效率和用户体验。

投放获客方面,公司AI技术使广告素材生产成本降低60%;

风控方面,信也科技基于视觉大模型,自主研发背景模板识别算法、手持证件校验算法等技术,构建跨用户、跨数据源的智能关联体系,对欺诈用户的识别准确率达99%;

客户交互层面,信也科技依托大模型构建了行为/对话KYC标签体系,优化客服交互策略与话术,整体用户转化率平均提升9%;

在客服环节,信也科技大模型通过自动生成通话内容摘要及用户关切点,使人效提升20倍。

强化行业协作,深化消保建设

此外,2024年是信也科技在消费者权益保护道路上持续深耕、稳步迈进的一年。公司优化完善消费者权益保护体系,进一步细化业务流程中的消保审查机制,推动消费者权益保护理念融入服务体系。在制度基础的支撑下,2024年信也科技国内业务平台用户满意度超过98%,用户一次性问题解决率达74%。

据悉,公司依托“风巢”风控平台、“明镜”反欺诈系统及AI技术,结合声纹识别、背景模板识别等先进算法,构建全方位反诈科技矩阵,并与相关机构共享黑产数据库,守护用户的资金安全。2024年,信也科技共阻断诈骗2.6万余次,帮助用户与机构免受损失近3.7亿元。此外,信也科技在2024年识别并标记逾4000名疑似黑灰产用户,并向相关客户发送近640万条黑灰产风险提示短信。

同时,公司积极践行“联合消保”理念,将消保工作融入主营业务生态,携手多家金融机构深入青海、河南、四川、福建、上海等省市,开展了面向金融消费者的宣教活动,并联合行业、法律界与学界开展专项研讨,推动行业协同创新,共建“大消保”生态。