互金生存战:爱鸿森合作滴滴,钱站捆绑京东做分期

爱鸿森间接与滴滴建立合作关系,钱站APP上线消费分期板块,P2P行业一场“生存战”悄然开幕。

近日,上市P2P爱鸿森发布公告称与滴滴出行的关系对公司业务至关重要,因为可以吸引用户成为爱鸿森附属公司的汽车购买者。实际上,根据2018年第四季度报显示,爱鸿森净亏损76.83万美元,相较2017年同期亏损的30.12万美元,亏损扩大了155.06%。

网贷业务收缩情况下,新增的汽车交易和融资服务微爱鸿森带来了11.87万美元的收入,占总收入的56.6%,

与此同时,新金融头条发现,此前专注现金贷的钱站捆绑京东悄然上线分期业务,商城中提供了手机、数码产品等购买以及分期服务项目。事实上,无论是合作还是转型,在整个监管环境趋严的背景下,互联网金融和网贷平台都在积极转变,谋求新的生存路径。

爱鸿森合作滴滴

美国时间2月19日,爱鸿森发布2018年四季度财报报告显示,爱鸿森录得净亏损76.83万美元,相较2017年同期亏损的30.12万美元,亏损还扩大了155.06%。

值得注意的是,Q4财报显示,2018年11月21日,公司与湖南瑞溪及湖南瑞溪全体股东签订了投资及股权转让协议,根据该协议,公司从湖南瑞溪股东处收购了湖南瑞溪60%的股权,并于2018年11月22日结束收购,向湖南瑞西出资60万美元,占公司注册资本的60%。

财报还显示,湖南瑞溪持有融资租赁许可证,预计2019年上半年从事汽车融资租赁服务和汽车销售。湖南瑞溪还通过其35%的股权和与金凯龙其他股东的投票协议控制金凯龙。金凯龙是一家中国汽车交易和融资服务公司,主要面向出租车服务行业的司机,为客户提供汽车销售和融资交易便利,并为客户提供相关的售后服务。

根据财报。2018年12月11日、12月17日,湖南瑞溪与滴滴楚星签订了两项合作协议。根据合作协议,湖南瑞溪将以最优惠的条件为滴滴楚星网络打车服务平台的司机提供汽车采购和汽车融资/租赁解决方案。湖南瑞溪需缴纳10万元人民币(14540美元)的保证金,用于支付协议项下的损害赔偿金、逾期付款和罚款,该金额应根据滴滴楚星平台提供的汽车数量增加。本协议自签署之日起一年内有效。

据报道,四川金凯龙与滴滴出行建立了合作关系,为滴滴提供车辆租赁融资、保险便利化、附属车辆管理等服务。从2016年12月成立以来,金凯龙已累计为超过760名乘车司机提供服务,并为湖南省长沙市的滴滴出行司机采购汽车并提供汽车融资、租赁解决方案。

资料显示,爱鸿森作为森淼科技旗下的互联网金融平台,上线于2014年5月上线运营,目前开展的业务类型包括网约车以租代购、汽车消费分期、小微企业贷、个人消费贷、车商贷与供应链金融。

财报指出,爱鸿森称与滴滴出行的关系对公司业务至关重要,因为这可以让公司吸引更多有兴趣担任滴滴出行司机的用户,成为爱鸿森附属公司的汽车购买者。

不过爱鸿森也提及风险,虽然合作的滴滴出行在成都拥有网约车经营许可证。但其提供管理服务的网约车中约有38%的汽车没有《网络预约出租汽车运输证》,大约80%的乘车司机没有获得《网络预约出租汽车驾驶证》,如果没有必要的汽车证书或驾驶执照,这些司机可能会被暂停提供乘车服务,没收他们的非法收入,并被处以高达非法收入10倍的罚款。爱鸿森表示正在协助司机获得所需的证书和许可证。但是,不能保证所有司机都能获得所有证书和许可证。

爱鸿森间接与滴滴形成合作和网贷业务收缩不无关系。据2018年第四季度报,爱鸿森贷款总额为610.81万美元,较去年同期降低40%,投资人数减少到156人,而同期投资人数为271人。

另外,借款人的平均交易费率增加至1.32%同比为0.67%。在此基础上,借款人的交易费用收入从去年同期的7242万美元增长到8145万美元,占总收入的88.41%。

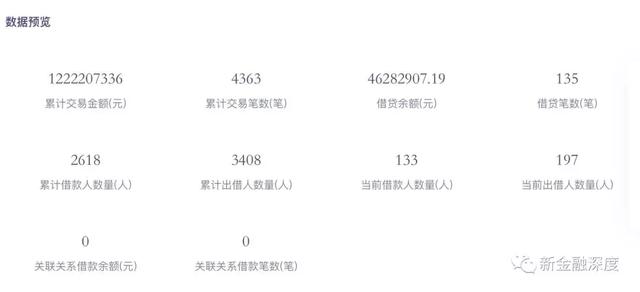

官网数据显示,爱鸿森累积交易金额为12.2亿元,借贷余额为4598万元,逾期金额为0元。

钱站捆绑京东做分期

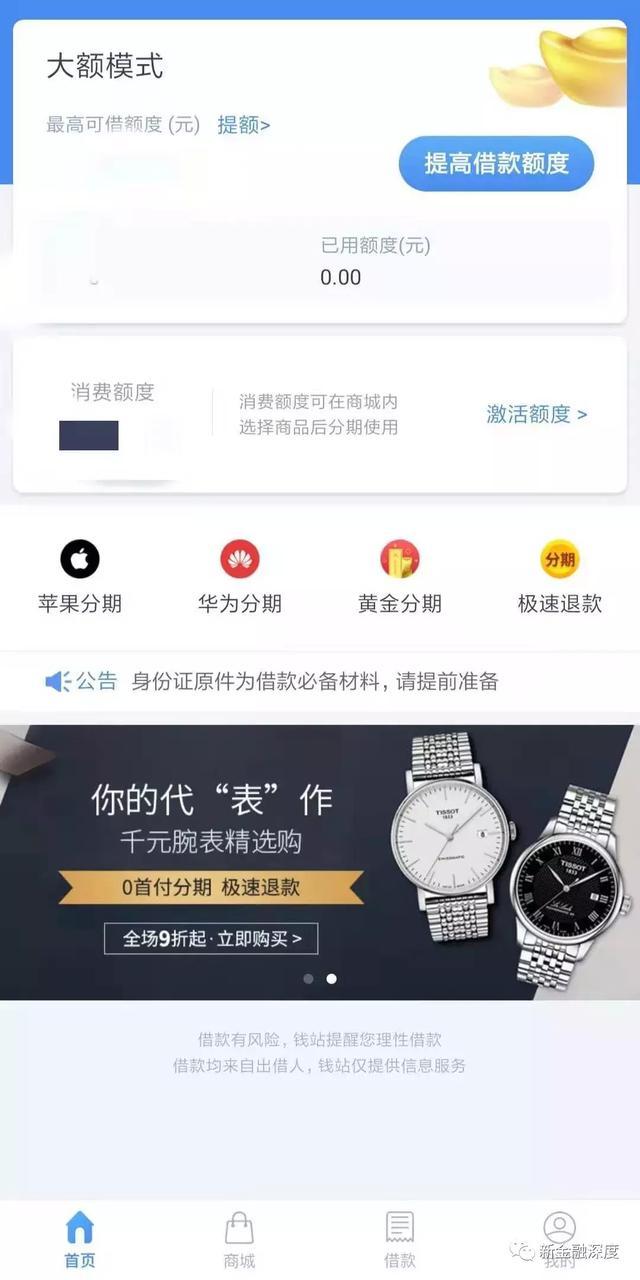

与爱鸿森不同,专注现金贷的钱站增加了分期业务。APP显示,目前钱站提供两项服务借款与商城,借款服务无需谈及过多,简单而言就是现金贷,而分期业务则是有点复杂。

而根据APP,要在钱站上进行商品分期必须先进行消费额度申请,有了消费额度才可在商城内选择商品后分期使用。目前APP上最高可借款的额度为12万元。

新金融头条测试一下,首先经过一系列的资料填写获得一定的消费额度,再然后激活额度,即可在购买商城提供的商品进行分期购买。例如一款Apple iphone X(A1865)64GB 的移动联通电信4G手机,价值7150元,可分为3期,每期还款2383.33元,可分为6期,每期还款1191.67元,还可分12期,每期还款595.83元。

当然,新金融头条也发现,购买者也可直接进行购买,无需进行分期。商品全部有京东自营以及京东提供配送服务。

换言之,钱站做起了京东的导流服务。

据公开报道,钱站的消费场景覆盖面广,包括快消品、电子产品、家具家电消费、购置车辆、副业经营、装修装潢等等。

资料显示,钱站是凡普金科旗下消费借款服务平台,2015年4月上线,致力于为有消费融资需求的用户提供基于互联网大数据风控的便捷高效的服务。用户可在钱站APP上轻松完成信用评估、消费分期等操作。

官网资料显示,凡普金科自称为金融科技集团,为有借款咨询、车辆融资租赁、消费分期、理财社交、投资等需求的普通人提供互联网金融信息服务。目前拥有爱钱进、钱站、凡普信、任买、凡普快车、会牛、两个狒狒等品牌。

聚投诉显示,钱站因暴力催收、砍头息等问题屡遭用户投诉。目前在聚投诉上钱站投诉量共有4209,解决量为1215,解决率为28.87%。

事实上,无论是爱鸿森合作滴滴,还是钱站捆绑京东,这反映出互联网金融在当下环境中的“绝地求生”,不管是拓展其他业务、还是跟电商合作,都在为未来谋求发展和出路。在基本面不佳,又遭严监管的态势下,互金行业从业者们如履薄冰,也一直处于探索转型中。