国家统计局:2023年3月份居民消费价格同比上涨0.7%

2023年3月份,全国居民消费价格同比上涨0.7%。其中,城市上涨0.7%,农村上涨0.6%;食品价格上涨2.4%,非食品价格上涨0.3%;消费品价格上涨0.5%,服务价格上涨0.8%。1—3月平均,全国居民消费价格比上年同期上涨1.3%。

3月份,全国居民消费价格环比下降0.3%。其中,城市下降0.3%,农村下降0.3%;食品价格下降1.4%,非食品价格持平;消费品价格下降0.5%,服务价格上涨0.1%。

一、各类商品及服务价格同比变动情况

3月份,食品烟酒类价格同比上涨2.1%,影响CPI(居民消费价格指数)上涨约0.59个百分点。食品中,鲜果价格上涨11.5%,影响CPI上涨约0.24个百分点;蛋类价格上涨7.8%,影响CPI上涨约0.05个百分点;畜肉类价格上涨4.6%,影响CPI上涨约0.14个百分点,其中猪肉价格上涨9.6%,影响CPI上涨约0.11个百分点;粮食价格上涨2.0%,影响CPI上涨约0.04个百分点;鲜菜价格下降11.1%,影响CPI下降约0.28个百分点。

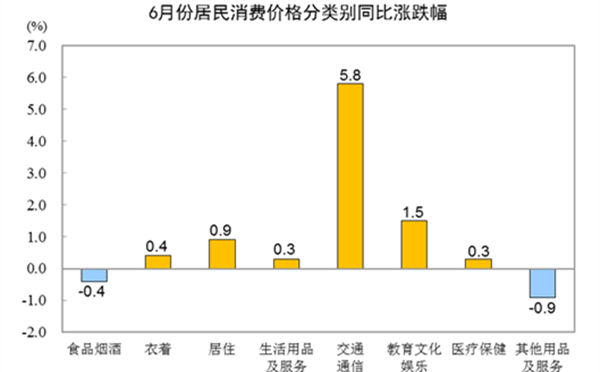

其他七大类价格同比五涨两降。其中,其他用品及服务、教育文化娱乐、医疗保健价格分别上涨2.5%、1.4%和1.0%,衣着、生活用品及服务价格分别上涨0.8%和0.7%;交通通信、居住价格分别下降1.9%和0.3%。

二、各类商品及服务价格环比变动情况

3月份,食品烟酒类价格环比下降0.9%,影响CPI下降约0.26个百分点。食品中,鲜菜价格下降7.2%,影响CPI下降约0.17个百分点;畜肉类价格下降2.4%,影响CPI下降约0.08个百分点,其中猪肉价格下降4.2%,影响CPI下降约0.06个百分点;水产品价格下降0.8%,影响CPI下降约0.02个百分点;鲜果价格上涨0.4%,影响CPI上涨约0.01个百分点。

其他七大类价格环比三涨一平三降。其中,其他用品及服务、衣着、医疗保健价格分别上涨0.8%、0.5%和0.1%;居住价格持平;生活用品及服务、交通通信、教育文化娱乐价格分别下降0.5%、0.4%和0.1%。

附注

1.指标解释

居民消费价格指数(Consumer Price Index,简称CPI)是度量居民生活消费品和服务价格水平随着时间变动的相对数,综合反映居民购买的生活消费品和服务价格水平的变动情况。

2.统计范围

居民消费价格统计调查涵盖全国城乡居民生活消费的食品烟酒、衣着、居住、生活用品及服务、交通通信、教育文化娱乐、医疗保健、其他用品及服务等8大类、268个基本分类的商品与服务价格。

3.调查方法

采用抽样调查方法抽选确定调查网点,按照“定人、定点、定时”的原则,直接派人到调查网点或从互联网采集原始价格。数据来源于全国31个省(区、市)约500个市县、近10万家价格调查点,包括商场(店)、超市、农贸市场、服务网点和互联网电商等。

4.数据说明

由于“四舍五入”原因,有时会出现合计数据与分类数据高值或低值相同的情况。