洋葱集团闯关纽交所:业绩增长乏力,KOC模式及平台服务惹争议

被誉为“海淘版拼多多”的洋葱集团日前正式登陆纽交所,其在上市首日便破发,上演了暴涨至触及熔断后再大幅下跌的戏码,让这家名不见经传的企业走到聚光灯下,瞬间声量大增。

不过,在洋葱集团赴美上市背后,其面临着业绩增长乏力、业务模式及平台服务惹争议等问题带来的压力,尤其值得投资者关注。

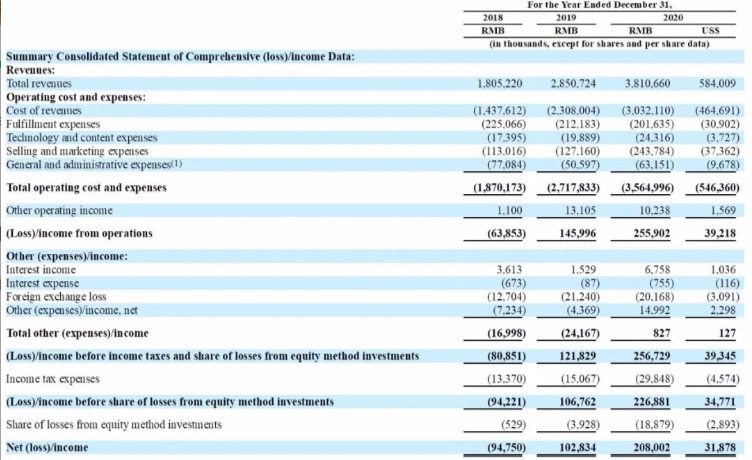

根据招股书披露的财报数据,洋葱集团近三年营收与利润逐年增长,2020年营收超38亿元、利润超2亿元。但从增速角度看,该公司正处于业绩增长乏力阶段,不论是营收增速还是GMV增速,均有大幅回落。

与此同时,洋葱集团最为核心的业务板块洋葱O‘Mall所倚重的KOC(关键意见消费者)推荐模式被质疑涉嫌传销,平台的物流与售后服务也频频遭到用户吐槽和投诉,这类舆情若不能得到很好的控制,无疑将增添该公司未来成长的不确定性。

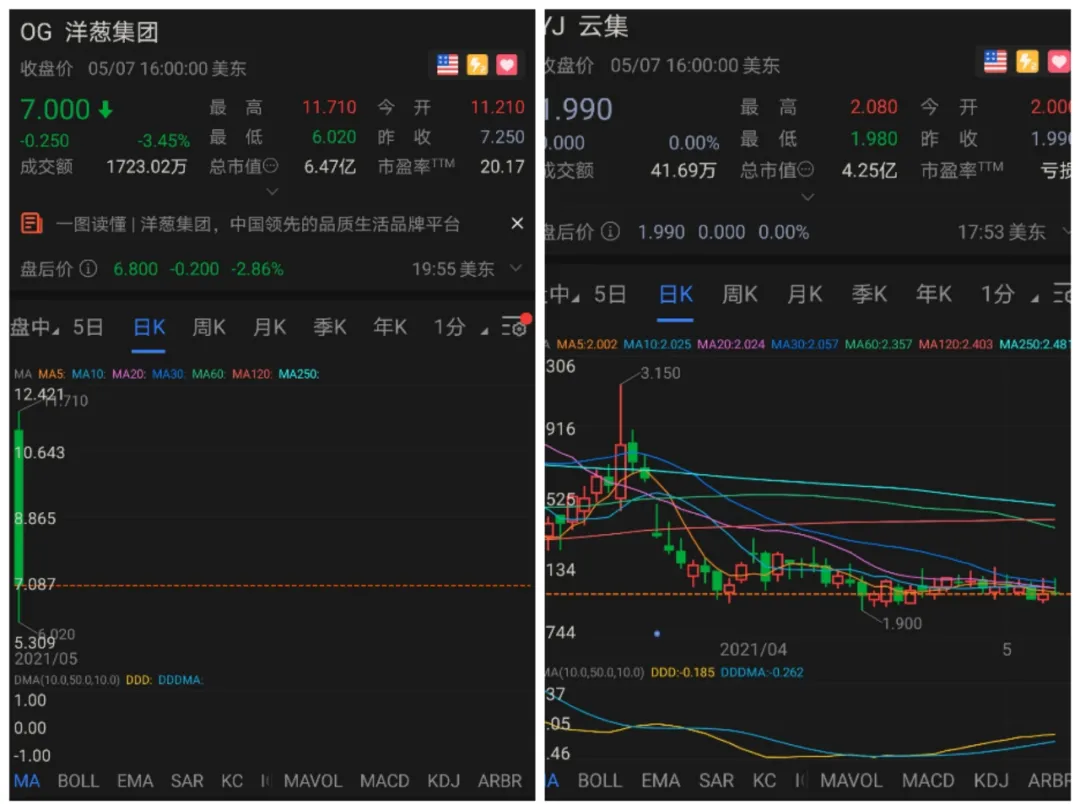

洋葱集团上市首日破发,上演暴涨后大跌戏码

据悉,洋葱集团股票代码“OG”,发行定价7.25美元,为招股价区间底端。根据招股书,洋葱集团此次募资约50%将用于发展自有品牌及拓展合作伙伴关系;约20%将用于扩大销售渠道,实现渠道多样性;约15%用于提升技术研发能力,剩余约15%将用于补充企业日常营运资金等。

洋葱集团股价在上市首日高开低走,最终破发,过山车式的股价走势引发众人关注。具体而言,该公司股价当日开盘后大涨超50%,一度触及熔断并停牌;但在恢复交易后股价开始大幅走低,截至收盘报7美元/股,跌幅3.45%,总市值约6.47亿美元。

根据公开资料,洋葱集团成立于2015年,旗下拥有包括广州洋葱时尚集团有限公司、广州越洋无界互联网有限公司、广州海洋无限科技有限公司等海内外近50家子公司,主要业务包括洋葱O’Mall、洋桃跨境供应链和洋货百科三大块,涵盖全球品牌孵化、跨境直卖电商等业务;其中,跨境电商平台洋葱O’Mall为集团最为核心的业务。

招股书显示,2020年,洋葱集团的平台上拥有活跃客户224万人,关键意见消费者共有69.1万人,总注册用户有1512万人。截至2020年底,洋葱集团已与4001个品牌达成合作,选品覆盖全球43个国家和地区,覆盖超过6万个SKU,有86个直接合作品牌及21个自有品牌。

从股权结构看,洋葱集团的大股东为公司创始人、董事长兼CEO李淙,联合创始人白平三为第二大股东。IPO前,李淙持股为62.9%,白平三持股27.9%,CFO何珊持股7.4%。同时,险峰资本通过YGC Holdings Limited持股21.3%。IPO后,李淙持持股54.9%,拥有91.7%的投票权;白平三持股24.2%,何珊持股3.7%,险峰资本持股10.2%。

营收与利润逐年递增,业绩增速大幅回落

在业绩层面,根据招股书披露的财报数据,洋葱集团近三年营收与利润虽逐年增长,但营收与GMV增速有大幅回落,表明该公司正处于业绩增长乏力阶段。

具体而言,2018年至2020年,洋葱集团营收分别为18.05亿、28.51亿、38.11亿元;净利润分别为-9475万、1.03亿、2.08亿元。以此计算,2019年至2020年,该公司的营收增速从57.95%降至33.67%,下滑24.28个百分点。

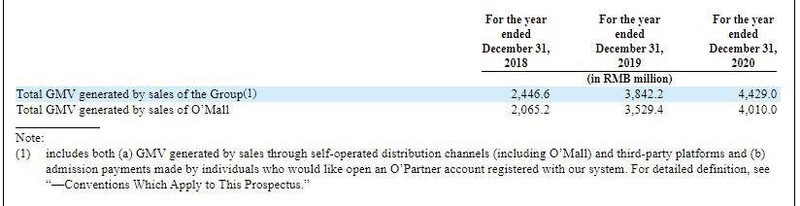

同期,洋葱集团GMV分别为24.47亿、38.42亿、42.29亿元,年度增速从2019年的57%大幅降至2020年的10.07%,下滑约47个百分点。

其中,洋葱O‘Mall作为洋葱集团的核心业务板块,贡献了绝大部分GMV。数据显示,2018年至2020年,洋葱O‘Mall销售的产品所产生的GMV分别为20.65亿、35.29亿、40.1亿元,增速也从70.9%大幅回落至13.63%。

网经社电子商务研究中心跨境电商部主任、高级分析师张周平指出,2020年洋葱集团的营收增速及O‘Mall的GMV年度增速较2019年均有所下滑,两组核心数据说明该公司2020年业绩增长乏力。而业绩数据是赢得更多投资人的重要指标,在该业绩增速下,洋葱集团上市后将给公司发展带来不小的压力。

KOC模式引争议,平台服务频遭吐槽

据洋葱集团官网信息介绍,洋葱O’Mall拥有渠道拓展、销售运营、品牌推广、培训管理、客户服务等渠道运营综合模块,旨在打造一个囊括全球口碑爆品的海外直邮平台,通过全球80万个优质直卖渠道,在构建全球供应链体系和社交化渠道的基础上,开启个人轻创业的模式。从这个描述看,洋葱O’Mall的业务模式其实是近两年大火的社交电商。

记者体验发现,消费者可以在洋葱O’Mall平台申请成为“服务商”和“店主”,二者是上下级关系,其中店主又可细分为进取店主和荣誉店主两类。若要申请成为进取店主,需要2999会席积分或者399挑战积分,平台将为这类店主提供年费制店铺,店主则可在一年内享受折扣及分享收益等服务,适合购物自用型用户。而成为荣誉店主必须要有服务商的邀请码才能申请,且需一次性缴纳店铺服务费;平台将为这类店主提供永久性店铺,店主可永久享受专属折扣和更高的分享收益,更适合喜欢追求导购乐趣的轻创业者。

据了解,洋葱集团O’MALL商城拥有将近70万名活跃KOC。张周平认为,洋葱集团借助活跃的KOC能够深度影响网购消费者决策及购买,通过奖励活跃KOC推广产品的模式,以更具成本效益的方式促销和销售产品,并提供个人和交互式购物体验,从而推动客户获取。

从运营模式看,该业务被指存在“拉人头”、收取“加盟费”的情况,被部分用户质疑可能存在传销嫌疑,因而存在较大的政策风险。国金证券在研报中指出,不少服务商投诉表示,加盟了洋葱后,需要不断发展下线服务商才能赚钱;“卖货不是第一位,拉人加盟才是第一位”的模式引发大量质疑。

洋葱集团在招股书中也对此做出了较为详细的阐述,坦承其现行商业模式和中国现行相关法律政策(包括不限于《禁止传销条例》)的解释和适用存在不确定性,公司的经营业绩可能会受到重大不利影响,不能保证目前的经营模式完全符合新的法律法规。

而除了商业模式可能带来的风险,记者发现,该平台的相关服务也频遭用户吐槽和投诉。截至发稿,黑猫投诉平台上关于“洋葱OMALL”的投诉量共330条,主要涉及产品质量问题、发货与退货、物流与售后服务等内容。另据国内知名网络消费纠纷调解平台“电诉宝”(315.100EC.CN)数据显示,洋葱电商从2019年至2020年的各个季度及年度消费评级中,均被获得“不建议下单”或“谨慎下单”评级,投诉问题集中在售后服务、货不对板等方面。

对此,张周平表示,当前洋葱集团以合作品牌方为主,这就考验其对合作品牌方、经销商的把控能力,对可能出现的假冒、未经授权或侵权产品都是公司未来发展潜在的风险。