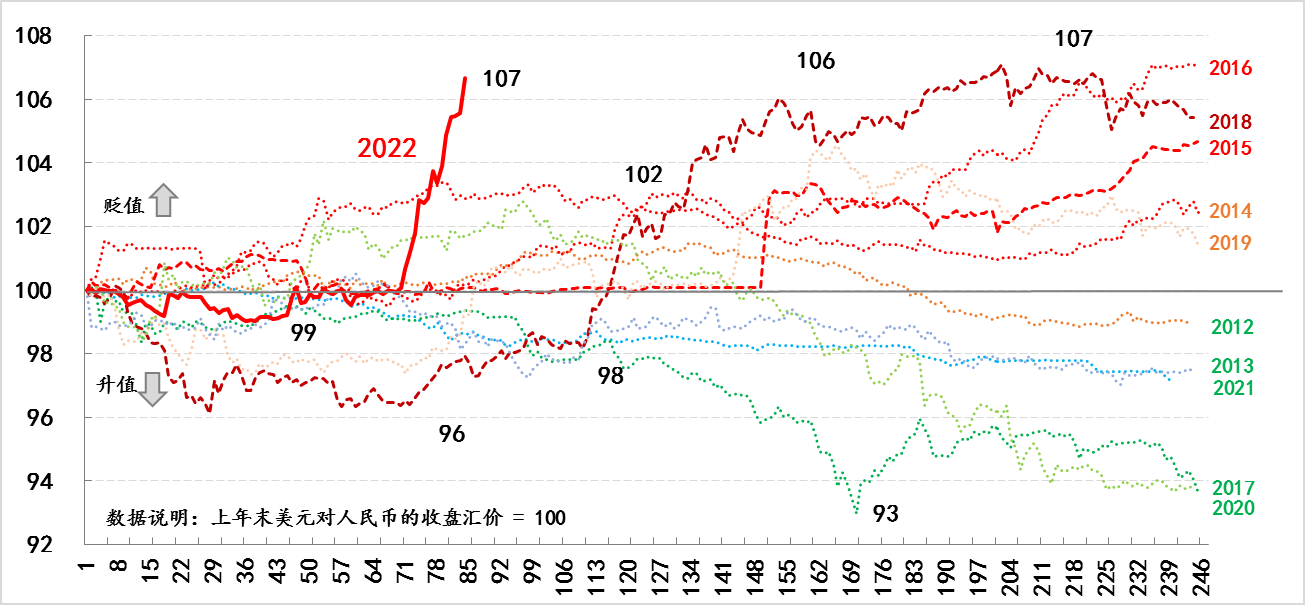

截至5月13日,在岸人民币兑美元汇率CNY最高触及6.8118,离岸人民币兑美元汇率CNH最高触及6.8364,分别贬值6.89%和7.42%分别从年初开始。 因此,《汇率解释②》提出的“7%边界经验值”即将被突破——“从2012年以来人民币汇率波动的经验来看,无论是贬值还是升值,年度单边变动最大幅度根据经验,今年人民币汇率贬值的界限大致在6.85左右。” 这反映出本轮人民币贬值已经超出了实证预期的范围。 相应地,在快速贬值的推动下,市场预期开始出现分化。 近期中国外汇交易中心公布的人民币汇率中间价强于市场预期。 ,反映出货币当局对汇率快速贬值的担忧。 但按照目前的贬值幅度,人民币兑美元汇率年内再次突破7的概率将进一步增大,对应贬值幅度为10%。

图1:在岸人民币兑美元汇率波动(2012-2022年) 数据来源:Wind,2022年数据截止日期为5月13日

当前汇率的快速变化是否会引发政策干预? 这个问题包括两个方面:

1、政策会干预吗? 根据“不可能三角理论”,货币当局很难同时实现利率政策独立、汇率稳定和资本自由流动。 因此,在分析汇率干预时,有必要结合这个三角形。

首先,全球多数经济体已进入加息周期,美元走强进一步迫使韩国、墨西哥等国加息以稳定汇率。 对于中国来说,经济下行风险、疫情缓解等因素客观上导致我们的利率政策立足中国,无法与世界同步。

其次,为了继续推进更高层次的金融双向开放战略,在当前环境下,需要更加坚定有力的稳定外资的政策态度,从而需要保障资本的自由流动。 在最新发布的《2022年一季度中国货币政策执行报告》中,央行也再次强调“高水平开展跨境贸易投资开放试点,提高跨境贸易自由化便利化程度”。跨境贸易投资,稳步推进人民币资本项目可兑换”(见报告第50页)。

第三,既然必须实现利率政策独立性和资本自由流动这两个政策选择,那么根据“不可能三角理论”,汇率灵活性的增强就成为必然。 但由于我国的汇率制度是“以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”,人民币无法像欧元、日元等货币那样实现完全的灵活性,因此实际及时评估汇率灵活性仍是央行的职责。

从当前中国经济形势来看,保持汇率合理弹性的重要前提是避免市场预期过度分化。 然而,用什么指标来观察市场预期却是一个难题。 例如,2015年“8·11”汇改期间,人民币对美元汇率市场单日交易量出现异常增长(单日交易量一度突破500亿/日,平均单日交易量突破500亿/日)。当年日交易量基本稳定在1800亿/天),所以当时市场预期确实出现了分化的迹象。 不过,今年以来,人民币对美元汇率市场单日交易量并未出现异常变化。

2、如果后期汇率弹性超出预期范围,政策干预有哪些选择?

首先,价格。 随着2015年人民币汇率中间价形成机制改革和2020年“逆周期因素消退”,货币当局基本不再通过直接干预汇率来管理汇率灵活性。 当然,通过利率政策调整境内外利差也会对汇率产生影响,但这种影响的传导还涉及到债券、股票等人民币资产市场的表现,因此相对复杂。

其次,从数量上看。 2015年“8·11”汇改前,利用外汇储备投放美元入市,管理人民币汇率灵活性,确实是央行的政策选择。 但2018年以来,外汇储备基本稳定在3万亿美元。 此外,央行释放美元流动性也对应着人民币流动性的恢复。 4月份以来,银行间市场7天融资利率持续低于2.1%的政策利率,偏差约60个BP。 显然,为了对冲经济下行,保持充足的流动性仍然是重要的货币政策措施。 但央行可以通过在离岸市场发行央行票据的方式抽回离岸市场的人民币流动性,从而影响CNH。

三是宏观审慎方面。 4月25日,央行宣布,自5月15日起,将金融机构外汇存款准备金率由9%下调至8%,这是历史上首次下调。 但客观地说,外汇准备金率虽然可以直接影响金融机构可动用的外汇流动性规模,但并不能直接影响市场参与者持有外汇的意愿。 此外,影响跨境资本流动的交易成本变化也属于宏观审慎的范畴。

第四,其他方面。 推动用汇企业开展人民币跨境结算也是选择之一。 但如何推动用汇企业主动改变结算习惯,不仅需要一个过程,还需要一些辅助工具来帮助推动。

当然,一旦汇率异常波动大幅超出政策的容忍边界,上述所有可用手段都在极端思维和底线思维下的政策工具箱之内。

(作者单位为中国建设银行金融市场部,仅代表个人观点)