01

原油开发简史

人类最早使用天然石油可以追溯到公元前3000年的美索不达米亚文明。 用于照明、铺路、医药等。主要通过地表收集和人工挖掘获得。

现代人类开始充分利用石油还不到200年。 200年来,石油也见证了人类科技的飞速发展、第二次世界大战的残酷以及战后国际政治金融形态的博弈。

02

原油定价权的变化

一百多年来,原油定价权随着政治和供需格局的变化而变化。

1840年至1860年,蒸汽机开始在欧洲和美国驱动机械钻探。 是的,用煤燃烧蒸汽来开采石油现在听起来很神奇。

到1870年,洛克菲勒创立了标准石油公司,到1880年控制了美国90%的炼油能力。1911年,美国最高法院下令解散标准石油公司。 1911年,美孚石油公司分拆为现在的埃克森美孚、雪锋、莫比尔、康诺克等。

福特于1893年发明了汽油动力汽车,并于1909年推出了廉价的T型汽车,大大增加了对原油的需求。

在1914-1918年和1939-1945年两次世界经济大潮中,石油很大程度上取代了煤炭燃料,成为世界最重要的战略能源。 1920年,英法签署《圣莫雷协定》,划分中东势力范围。 1928年,英国、法国、荷兰和美国签署了新的红线协定以取代圣莫雷协定。 本质上,现阶段中东石油实际上是由欧洲和美国控制的,这意味着他们可以为他们最需要的材料定价。 因此,我们看到,即使在两次世界大战之后,石油也已经很大程度上取代了煤炭,成为重要的战略物资。 但现阶段原油价格异常稳定。

欧佩克成立于1960年。1965年,石油需求首次超过煤炭。 OPEC通过控制产量等手段逐步强化对油价的主导地位。 1973年至1980年期间,欧佩克卷入了两次石油危机。1971年,布雷顿森林体系崩溃,美元与黄金脱钩。 1974年,美国和沙特阿拉伯签署协议,美元与石油挂钩。 这一阶段,OPEC也开始发挥产能优势,开始有意识地与美国争夺石油定价权。 然而,为了保证自身利益,特别是石油美元的全球结算体系,美国不惜频繁挑起中东冲突,甚至直接走上战场。

1983年纽约推出WTI原油期货,1987年伦敦推出布伦特原油期货,标志着石油定价逐渐金融化。 油价开始与美元、风险资产等形成密切关系。典型例子包括2005年OPEC放弃20年目标油价管理体系、2008年油价突破100美元、全球金融危机爆发等。

进入21世纪,中国于2001年加入世界贸易组织,石油需求迅速增长。 2017年,中国成为全球最大的原油进口国。 2018年,我国推出上海原油期货。 作为最大的原油买家,它也有意在原油定价中发挥作用。 有更大的发言权。

石油定价权:洛克菲勒寡头垄断—欧美租赁托管—美国石油公司—欧佩克+美国—全球金融定价(原油期货)。

03

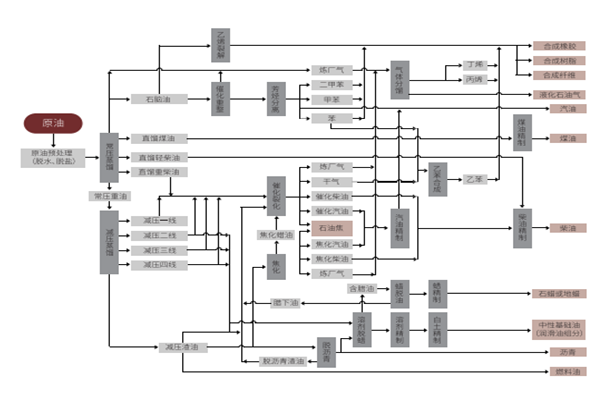

石油产品及其主要用途——衣食住行,商品之王

石油产品是以石油或石油的某一部分为原料直接生产的各种商品的总称。 一般不包括以石油为原料合成的石化产品。 主要分为燃料、润滑油、石油沥青、石油蜡、石油焦、溶剂和化工原料六大类。

燃料主要包括汽油、柴油和航空煤油等发动机燃料以及灯煤油、燃料油等,我国石油燃料约占石油产品的80%,其中各种发动机燃料约占60%。 润滑油有100多种类型,但仅占石油产品总量的5%左右。 溶剂和化工原料包括生产乙烯的裂化原料、石油芳烃和各种溶剂油等,约占石油产品总量的10%左右。 石油沥青、石油蜡和石油焦约占石油产品总量的5%~6%。

04

原油供需格局

原油供应:看地理条件,上帝会给你食物!

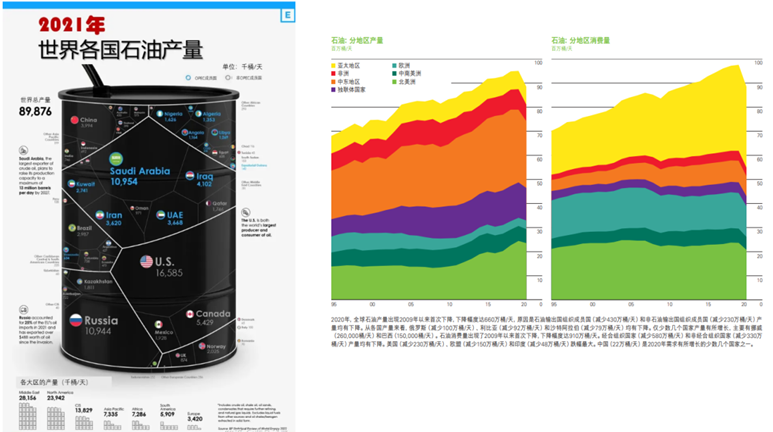

美国、沙特阿拉伯和俄罗斯这三个国家的石油产量占 2021 年世界石油产量的 43%。这三个国家的石油产量加起来比前 10 个国家中其他 7 个国家的总产量还要多。

过去几十年来,美国石油产量经历了起起落落。 从1970年1130万桶/日的峰值,到2008年680万桶/日的历史低点。但2010年10月发生逆转后,该国已超越沙特阿拉伯成为最大石油生产国。 然而,截至2021年,美国仍然是原油净进口国,同时出口成品油。

沙特阿拉伯和俄罗斯是世界上最大的两个石油出口国,2021 年产量约为 1100 万桶/日。 在这两个国家,国有石油公司(沙特阿美和俄罗斯天然气工业股份公司)是最有价值的石油和天然气生产公司。

在欧洲(不包括俄罗斯),只有挪威跻身前15名,占全球产量的2.3%。 由于地区生产不足,欧盟依赖俄罗斯石油和天然气,加剧了地区能源危机。

05

原油需求:取决于经济状况

从历史经验来看,全球原油消费增速与全球经济增速基本一致。

长期以来,全球石油消费总体呈增长趋势。 可以说,石油消费的增长支撑了全球经济发展的需求,两者的相关性非常高。

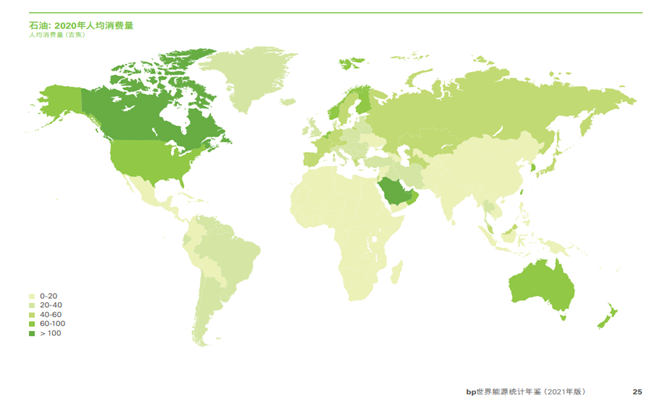

从历史上看,全球石油消费格局演变呈现两大趋势:一是消费重心从西向东转移,即从欧美转向亚太;二是消费重心从西向东转移,即从欧美转向亚太。 其次,在亚太地区,石油消费重心逐渐从日本转移到中国,印度石油消费增长势头强劲。

1965年至1992年期间,北美和欧洲长期占据全球石油消费中心。 但它们在全球石油消费中的比重呈现缓慢下降趋势,而亚太地区石油消费则呈现持续上升趋势。

20世纪70年代中期之前,日本经济快速增长,是亚太地区石油消费全球份额不断增加的主要贡献者。 随着中国改革开放政策的实施,中国经济在20世纪80年代后进入快速发展时期。 逐渐取代日本成为亚太地区石油消费份额快速增长的主要贡献者。

06

原油贸易流向:供需分布不平衡决定原油国际贸易流向

从上述石油供应和消费格局来看,石油是一种生产能力与消费能力严重错配的天然能源品种。 供需格局的失衡必然导致贸易需求的增加。

从次区域看,主要石油出口地区是中东、独联体和非洲,主要石油进口地区是欧洲和亚太地区。

基于石油供需失衡、自然地理条件和运输成本等因素,全球石油贸易格局大致可分为以苏伊士运河为中心的两个区域(中东和非洲之间,连接地中海和红海)以苏伊士运河以西为界,二以苏伊士运河以东地区为界,形成东西方石油贸易均衡格局。

对于大西洋石油贸易平衡格局来说,主要表现在两个方面:一是大西洋西岸的北美、中南美洲石油生产与石油消费之间的自贸平衡,石油贸易主要以石油贸易为主。在该区域内进行; 第二,大西洋东岸欧洲石油消费与独联体、美洲、西北非和中东石油生产之间的平衡。

东西向流动的石油贸易平衡格局,主要表现为亚太地区为石油进口区,与中东石油产区形成主要石油贸易关系,与中东石油产区形成辅助石油贸易关系。美洲、独联体、西北非等产油区。

过去几十年,全球石油贸易格局演变的最大特点是石油贸易重心东移。 关键因素是全球石油消费重心从西方转向东方。

07

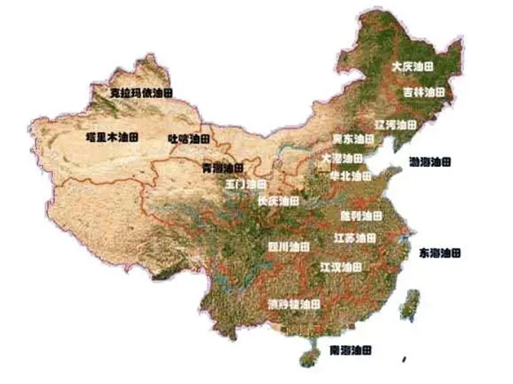

我国石油资源分布

我国石油资源集中在渤海湾、松辽、塔里木、鄂尔多斯、准噶尔、珠江口、柴达木、东海陆架八个主要盆地。 可采资源量172亿吨,占全国的81.13%。

从资源深度分布来看,我国石油可采资源80%集中在浅层(<2000米)和中深层(2000米至3500米),而深层(3500米至4500米)和超深层(>4500米)分布较少。 从地理环境分布来看,我国可采石油资源76%分布在平原、浅海、戈壁和沙漠。 从资源品位来看,优质资源占我国可采石油资源的63%,低渗透资源占28%,稠油占9%。

在我国,中石油、中石化、中海油拥有多个大型油气田。 其中,中国石油所属的有:大庆油田、长庆油田、延长油田、新疆油田、辽河油田、吉林油田、塔里木油田等; 中石化所属:胜利油田、中原油田、江汉油田等; 中海油所属:渤海油田等

08

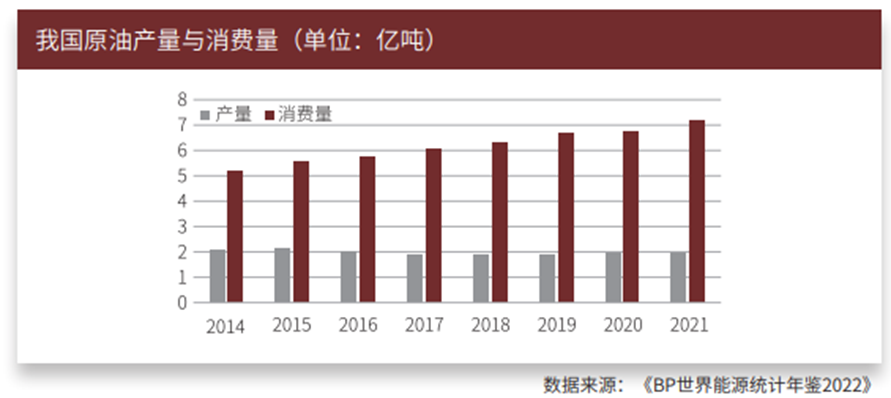

我国原油产量和消费情况

我国原油生产主要集中在东北、西北、华北、山东和环渤海湾地区,消费则覆盖全国,中心主要集中在环渤海、长三角和珠三角地区。

目前,我国原油主要消费在工业部门,其次是交通运输、农业、商业和消费部门。 其中,工业用油占全国石油消费总量的50%以上; 交通运输石油消耗量仅次于工业,约占25%。

据《BP世界能源统计年鉴2022》显示,2014年至2021年,我国石油产量从2.15亿吨下降至1.99亿吨,年均下降0.9%,成为全球第六大石油生产国; 石油消费量从5.18亿吨上升到7.19亿吨,年均增长4.85%,目前是世界第二大石油消费国。

09

我国原油进出口情况

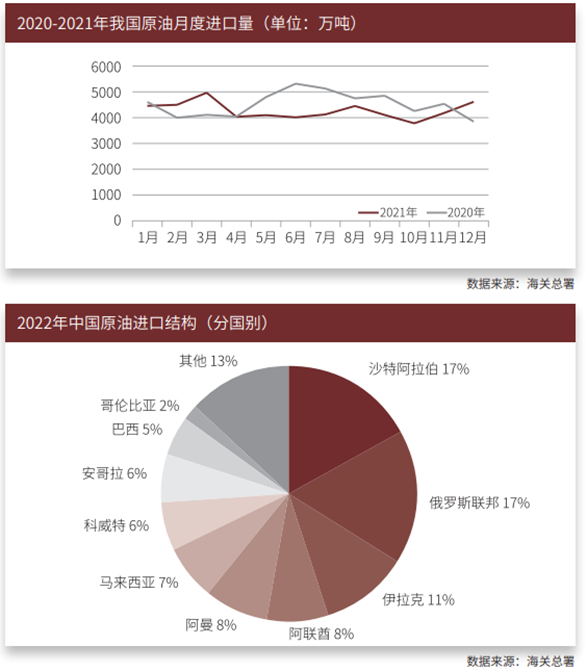

我国于1993年成为石油产品净进口国,1996年成为原油净进口国。随着国内需求不断增加,原油进口量也在逐年上升。

中国海关数据显示,2015年至2022年,我国原油进口量从3.35亿吨增至5.08亿吨,但同比下降0.92%。 我国目前是全球最大的原油进口国。

2021年,前十大原油进口来源国为:沙特阿拉伯、俄罗斯、伊拉克、阿联酋、阿曼、马来西亚、科威特、安哥拉、巴西和哥伦比亚。 中东仍是我国原油进口的主要地区,占进口总量的50.84%。

20世纪90年代之前,原油出口是我国通过出口创汇的重要商品。 由于我国经济发展对石油的需求增加,20世纪90年代中期以来原油出口逐渐减少。 目前少量原油出口主要是履行与有关国家签署的长期贸易协议。 根据《BP世界能源统计年鉴2022》,我国2021年原油出口总量为160万吨,同比增长100%。

10

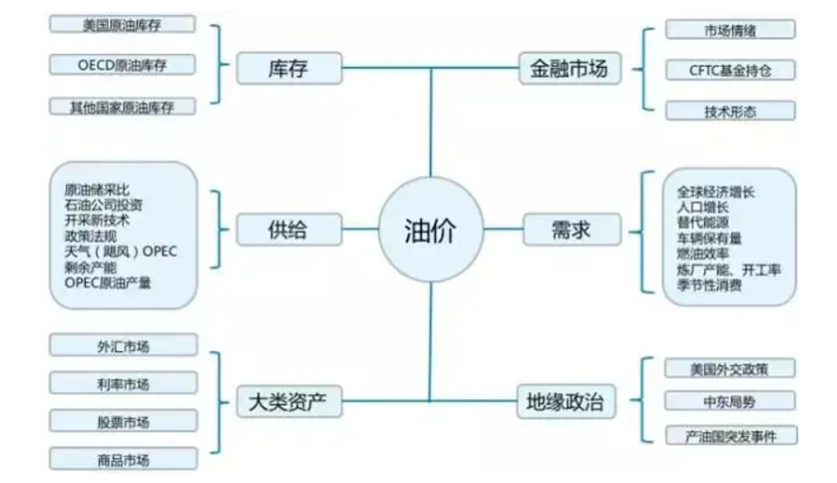

原油供需研究框架

原油供应:

原油供应主要来自欧佩克和非欧佩克国家。 相关数据可以通过多个机构的数据采集获得。 最重要的是国际能源署和美国能源部公布的供需数据。 石油输出国的12个成员国约占全球石油供应的40%。 OPEC的使命是调节“原油市场的供需平衡”,从而影响原油价格。 非欧佩克国家的产量始终处于最大值,难以估计。

在原油供应方面,闲置产能和炼油瓶颈是另一个需要考虑的因素。 OPEC剩余产能是可以立即投产的原油产能,充当“安全保护区”。 OPEC的剩余产能极大地影响了投资者的情绪,尤其是在剩余产能明显较低的情况下。

原油需求:

经济增长是影响原油需求的主要因素。 为了规划原油消费的增长,有必要预测消费国的GDP。 不同国家和地区原油消费占GDP的增长比例不同。 在经济增长过程中,发展中国家每单位经济活动的石油消耗量较高。

原油库存:

库存数据代表特定时期内的变化,而不是绝对库存水平。 这种变化是预测消费量与预测产量(包括非欧佩克国家和欧佩克国家的产量)之间的差异。 在统计石油库存时,美国商业库存相对准确,由美国能源部下属能源信息署(EIA)每周及时发布。

地缘政治:

意外事件可能迫使原油价格大幅偏离正常区域,或在该范围内调整。 世界上大部分主要石油储量都位于政治敏感地区,包括伊朗、尼日利亚和委内瑞拉。 一旦这些地区局势不稳定,原油供应中断,原油价格就会立即飙升。

11

原油价格走势探讨

近期国内外市场原油走势呈现两个特点:7、8月油价涨跌互现,月底再次反弹; 国内油价表现好于国际油价。

飙升:8月3日,沙特阿拉伯和俄罗斯宣布将各自将减产期限至少延长至9月。 沙特阿拉伯将继续自愿削减原油产量100万桶/日,使该国原油产量保持在两年低点900万桶/日,而俄罗斯则在8月至9月将出口量从50万桶/日削减。 每日减少30万桶。 沙特和俄罗斯的减产政策刺激8月份油价继续上涨。

中国海关数据显示,7月份我国原油进口量为4124.3万吨,较6月份大幅减少。 8月份,美国原油产量继续增加。 8月中下旬,国内社会金融数据低迷以及市场对全球经济疲软的担忧再度浮现,全球闲置产能增加也打压油市情绪。 美国的驾车高峰季节即将结束,将于 9 月 1 日结束。 截至8月18日当周,美国汽油需求和馏分油需求已开始下降。受一系列利空因素影响,油价8月遭遇阻力回落。

原油价格上涨的最直接驱动因素是美国石油协会显示的原油库存减少1150万桶。 OPEC+国家减少了产量和出口。 其他产油国的原油受到青睐。 自7月份以来,美国石油库存总体下降。 此外,还有两个宏观因素推动这一趋势:尽管美联储在上周的杰克逊霍尔会议上采取了鹰派立场,但本周的美联储会议维持利率不变。 据报道,中国各大银行最早计划周五再次下调存款利率,这将有利于中国经济复苏。

国内油价表现好于国际油价的主要原因是:人民币持续贬值以及国内交易所原油注册库存较低。 8月份国内原油价格相对国际油价的溢价进一步扩大。

减产支撑价格,需求决定高度。

宏观经济方面,美国劳动力市场和消费者信心数据均弱于预期,加息押注降温提振美股和债市。 美元下跌,大宗商品上涨。 据悉,中国大型银行最早计划周五再次下调存款利率,这将有利于中国经济复苏。

当天原油价格上涨的最直接推动因素是美国石油协会显示的原油库存减少1150万桶。 OPEC+国家减少产量和出口。 其他产油国的原油受到青睐。 自7月份以来,美国石油库存总体下降。

美国飓风“伊达利亚”登陆佛罗里达州,对原油和成品油生产影响有限。 飓风可能会暂时提振当地需求,但登陆后威力将迅速下降。 沙特即将宣布10月份是否继续减产。 我们认为延续概率较大,原油将以震荡上涨为主。

来源|美尔雅期货

在新浪合作平台开立期货账户安全、快捷、有保障

海量信息、精准解读,尽在新浪财经APP