刚刚登陆新三板精选层一个月就赶上了北交所开市的风口,主营助听器出口业务的锦好医疗(872925,BJ),其股价却没有乘风而起,近三天呈微跌状态。

过去几年业绩保持稳健增长的锦好医疗,今年前三季度实现营收1.38亿元,同比下降8.08%,归母净利润为1781万元,同比下降47.62%。公司证券部工作人员告诉《每日经济新闻》记者,今年业绩出现波动主要是受内外部因素的影响,内部因素是公司在从模拟助听器向数字助听器转型,面临产品的迭代和客户的升级;外部因素主要是海外疫情、汇率波动、原材料涨价等。

《每日经济新闻》记者注意到,锦好医疗以境外销售为主,且公司境内外销售均以ODM模式为主。公司表示,未来将加大对国内市场和自有品牌的投入。

锦好医疗的主要产品。图片来源:公开发行说明书截图

境外业务占比高

公开资料显示,锦好医疗成立于2011年,2018年9月挂牌新三板,2021年10月登陆精选层。公司主要从事康复医疗器械和家用医疗器械的研发、生产和销售,主要产品包括助听器、雾化器、防褥疮气垫等,其中助听器业务贡献了公司大部分的营收,过去三年营收占比分别为62.99%、66.37%和73.10%。

近年来,全球助听器市场规模呈稳步增长的趋势。根据中国产业调研网发布的报告《2019-2025年中国助听器行业发展深度调研与未来趋势预测》,预计2020年全球助听器的市场规模为64.7亿美元,到2025年该市场规模有望达到83.3亿美元的水平,预计5年间市场规模增加28.75%,年平均复合增长率为5.18%。此外,2015年~2019年,中国助听器行业市场规模从28.4亿元人民币增长到55.1亿元人民币,市场规模增加近一倍,在此期间年平均复合增长率为18.02%。

2018年至2020年,公司业绩实现稳健增长,营收分别为1.05亿元、1.49亿元和2.11亿元,归母净利润分别为1992万元、2462万元和4139万元。不过,今年前三季度公司业绩出现了较大幅度的下滑。今年前三季度,公司营收为1.38亿元,同比下降8.08%,归母净利润为1781万元,同比下降47.62%,经营活动产生的现金流量净额为147万元,同比下降96.21%。

锦好医疗证券部工作人员告诉《每日经济新闻》记者,公司前三季度利润下滑主要受内外两部分因素影响:内部因素是公司在从模拟助听器向数字助听器转型,面临产品的迭代和客户的升级;外部因素主要是受海外疫情影响,不能去线下参展和拜访新客户,扩展新客户受到了影响,同时受汇率波动、原材料涨价、海运成本上升等因素影响。

值得注意的是,公司产品以境外销售为主,主要通过参加国内外各种展会等方式获取意向客户及订单,同时也通过派遣销售人员前往目的国主要电子产品或医疗器械集散批发市场主动拜访客户,公司客户主要分布在欧洲、亚洲和北美地区。过去三年,公司境外销售营收占比分别为97.64%、94.16%和85%。公司也表示,境外业务占比过高容易受到新冠疫情、中美贸易摩擦、反倾销等外部不利因素的影响。

自有品牌业务薄弱

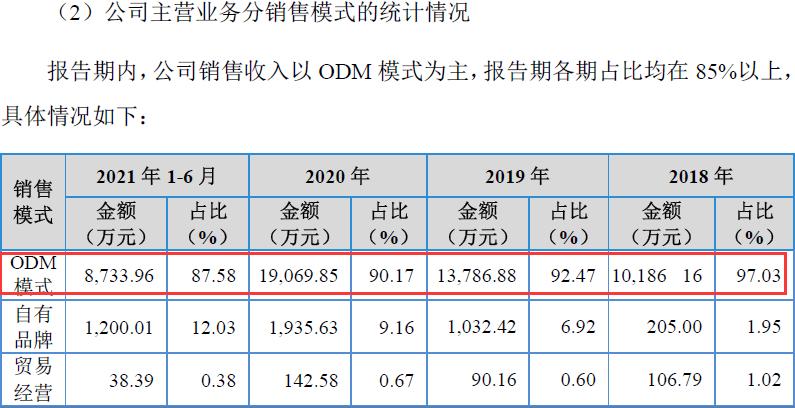

据了解,锦好医疗境内外销售均以ODM模式为主、自有品牌为辅,过去三年公司ODM 模式销售占比分别为97.03%、92.47%和90.17%。

锦好医疗销售以ODM模式为主。图片来源:公开发行说明书截图

所谓ODM模式,即公司自行完成产品的研发设计和生产,生产出来的产品销售给品牌运营商或其代理商和少量贸易商,并根据客户指定的品牌或语言设计产品外包装。

相较于ODM模式,自有品牌产品的毛利空间和盈利空间均会更高。近年来,锦好医疗也在通过加大自有品牌投入和品牌建设来获得更大的市场份额。2020年7月,锦好医疗新设全资子公司深圳一馨医疗器械有限公司(下称深圳一馨),主要用于开展自有品牌产品的国内销售和推广。不过,根据2021年半年报,深圳一馨目前未实际开展业务,也未实现营收;今年上半年,公司自有品牌收入占比提升至12.03%,仍然较为薄弱。

以中低端产品为主的销售现状也是锦好医疗面临的一大问题。按照放大器信号处理方式,助听器可以划分为价格较低的模拟助听器和价格较高的数字助听器。2018年至2020年,公司的模拟助听器在助听器业务中销售占比分别为96.89%、86.99%和87.78%。对此,股转公司也在锦好医疗精选层挂牌申请文件审查问询函中提问:模拟助听器市场是否有被数字助听器逐步取代的风险?

公司回复称,助听器行业市场趋势和技术迭代情况显示,未来模拟助听器可能逐步被数字助听器所取代,若公司无法顺应这一市场变化趋势、掌握助听器的迭代技术、提升数字助听器的营业收入和占比,则可能存在公司经营业绩下降的风险。

上述公司证券部工作人员告诉《每日经济新闻》记者,今年公司在数字助听器这一块加大了研发投入,也设立了控股子公司开发数字助听器芯片,今年上半年数字助听器业务营收在助听器业务中占比超过了20%。

11月17日,锦好医疗报收于24.32元/股,较前一日下跌2.95%。

每日经济新闻