▍可售回债券的基本概念

可售回债券(Puttable Bond)是将普通债券与利率期权组合而成,该嵌入期权赋予债券持有人以约定的价格在约定的一个或多个时间点将债券售回给发行人的权利。我们可以将可售回债券的嵌入期权理解为持有市场利率的看涨期权,或是针对标的物债券价格的看跌期权。为了获得售回期权,债券投资者需要以接受较低的收益率为代价。因此,同等条件下普通债券的收益率与可售回债券收益率之间的差值可看作为嵌入期权的期权费。站在可售回债券发行人的角度来说,虽然赚取了嵌入期权费,降低了融资成本,但相应的也需要承担更大的利率风险和债券到期日缩短的风险,即所谓的再融资风险。

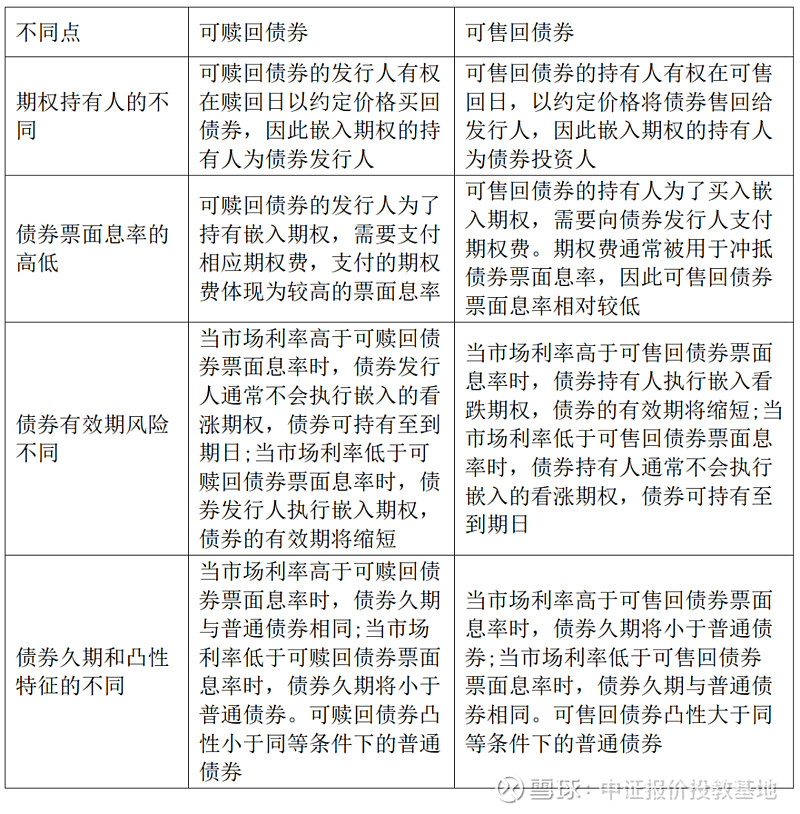

可售回债券和可赎回债券作为利率类结构化产品的代表,都是由普通债券与嵌入期权构成的。为了避免读者混淆这两类产品,我们总结了可赎回债券和可售回债券在以下四方面的主要区别(见下表)。

可赎回债券和可售回债券的对比分析

▍我国的可售回债券实例

代码为03国开15(0302150.IB)的可售回债券在2003年8月20日发行,债券期限为10年,票面息率为2.77%。本期债券的任何持有人均可选择在2008年8月28日由发行人以本金全部或部分赎回债券,但需至少提前一个月,即于2008年7月28日之前告知中央国债登记结算有限责任公司托管部。

*本文内容选自中国期货业协会《结构化产品》(第二版),内容略有调整。