1、利率下行洪流

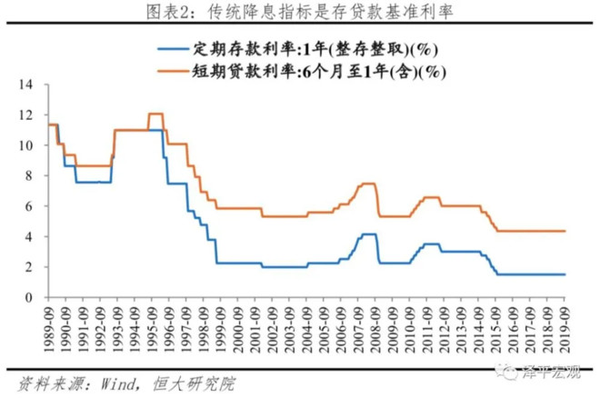

如上图所示,显示了近30年来我国定期存款利率(1年期)和短期借款利率的变化趋势。

上图充分显示,近30年来,我国存款利率和借款利率整体下行。 虽然出现了短期加息等波折,但短期波折并不能改变长期下行的趋势。

传统降息是指降低人民币存贷款基准利率,而新降息是指通过降低MLF利率或加分的方式降低LPR利率。

其中,LPR=MLF利率+银行积分。 商业银行可以通过调整LPR来加分,央行可以通过直接调整MLF利率来降息。

今年上半年,一年期、五年期及以上LPR多次下调。 根本原因是疫情的影响。 国家通过调整LPR利率增加市场流动性。

但房贷利率并没有降低,因为房贷利率=现行LPR+加减点。 也就是说,虽然LPR下调了,但国家可以通过要求银行提高加减分来防止房贷利率下降造成房地产过热。

在房地产泡沫破灭、房产税未开征之前,我国房贷利率不太可能大幅降低; 但一旦房产税安排完毕,房地产泡沫化解,房贷利率将会大幅降低。 当时即使房贷利率下调,也不用担心房地产过热,因为房地产税已经极大地抑制了房地产的金融属性。

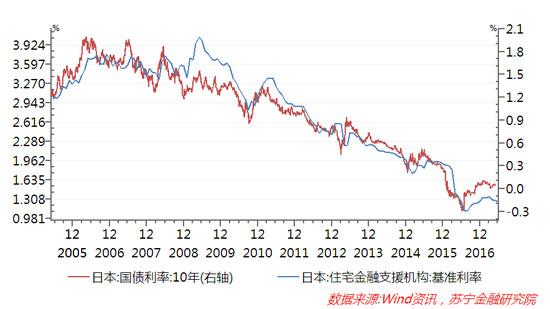

下图显示了韩国和日本10年期国债收益率和抵押贷款基准利率的变化。 这也显示了利率下行的总体趋势。 日本、韩国的发展对我们有很好的借鉴意义。

有朋友问我按揭贷款是固定利率好还是LPR好? 毫无疑问LPR更好! 因为大多数家庭的房贷期限是20-30年,说实话,五年之内短期内LPR可能会上涨,但如果把时间线拉长到10-30年,房贷利率必然大幅下降。

通过降低LPR来减轻房贷朋友的房贷压力,可能是房地产泡沫破灭期间国家给予房贷朋友最大的实惠,也是稳定社会的必要举措。

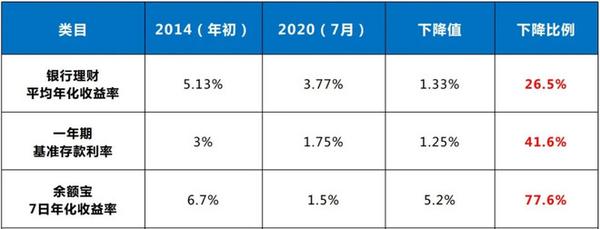

下表为各类低风险金融产品的变化情况。 无论是银行理财产品平均年化收益率,还是一年期存款基准利率,近五年来都有大幅下降。

其中,余额宝的收益率下降幅度最大。 余额宝刚推出时,年化收益率接近7%。 现在7号已经基本稳定在2%的年化收益率了。

以上例子只是为了向大家说明,未来存贷款利率下行是一个不可逆转的趋势。 而且,随着我国正在向消费国家转型,维持高存贷款利率更是不可能。

2、低风险回报

前几天给大家介绍了一些利率比较高的银行存款产品(年利率在4.6%左右,详见老文章《规避风险的朋友一定要选择低风险的银行存款理财》) 。 对于规避风险的朋友来说,何表示这是一个不错的投资选择,而且由于现在是年底为业绩做准备的关键时刻,一些银行增加了福利,比如:

五年期180天加息3%,一年期30天加息3%,半年期10天加息3% 。 ——双十二年终回馈

首先再次强调一下,我说的是“银行存款产品”,不是银行理财产品,因为只有银行存款才享有50万以内本息100%赔付的保证! 我个人是反对购买银行理财产品的!

根据《存款保险条例》,存款保险实行有限赔付,最高赔付限额为50万元人民币。 同一存款人在同一保险机构的所有受保存款账户的存款本息合计在最高还款限额以内的,实行全额还款; 超过最高还款限额的部分,依法从保险机构清算财产中追偿。 得到补偿。

请记住,单个银行的本金和利息不超过50万。 如果你的资金量较大,比如200万,你可以考虑将资金拆分存放在5家不同的银行,因为每家银行的年化利率不超过5%。 如果存入的本金不超过47.5万,那么一年内的本金和利息肯定不会超过50万。

五年固定期限可能太长。 我个人建议存入一年定期存款。 这样资金使用更加灵活,并且在接下来的四年内您将享受高息活期存款收益,更具吸引力。 此外,一年期(4.6-4.7%)和五年期(4.875%)之间的利率差异并不显着。

我为什么要写这篇文章?

因为还有不到2天,杜小满理财发起的“双十二年终回馈”活动就要结束了。 如果错过这个活动,可能就要等到春节了。 不过,根据我的经验,度小蛮往年的春节活动,并没有这届那么盛大。

现在不仅有“双12年终回馈”活动,还有“江苏卫视跨年晚会抽奖”,而且两者的利率券可以叠加。 (更多活动详情请参见文章《规避风险的朋友一定要选择低风险的银行存款理财》)

对于规避风险的朋友来说,银行存款理财是最安全的理财方式,因为法律法规保证“50万本息100%偿还”。

而且,我在第一部分已经介绍了利率正在下降,未来存款利率还会更低。 根据我使用度小满两年的经验,去年一年年化收益率普遍在4.8%,现在基本已经下降到4.6-4.7%; 两年前,五年年化回报率5%很常见,但现在回报率超过5%的几乎没有,最高的为4.875%。

过去有以利息计算的金融产品。 但今年3月,央行发布《中国人民银行关于加强存款利率管理的通知》,提出银行要按照计息方式整治定期存款提前支取问题。与法规。 不规范存款的“创新”产品、依靠计息的智能活期存款正面临“取款潮”。 (PS:我个人还有少量资金在生息产品上,准备随时提取)

更多关于杜小满理财的年终活动以及我为什么选择杜小满理财的内容,请看老文章《一步一个脚印,规避风险的朋友必选理财产品》和《谨防他人》是必要的,但并不是每个人都在伤害你!” 》。

“五年期享受180天3%加息优惠,一年期享受30天30天加息优惠,半年期享受10天加息优惠3%的福利”是今年的最后一波,对于规避风险的朋友来说,可以抓住这个机会。 另外,大家必须投资标有“50万元以内100%还款”的银行存款产品。

感兴趣的朋友可以点击“注册福利”,一键领取杜小满理财注册福利。 通过此链接注册,即可获得15天6%利率优惠券,可以给你带来至少56元的额外收入。

该链接是杜小曼给每个用户的推广链接。 您还可以通过亲友的推广链接进行注册,让您的财富不流向外人!

话虽如此,我也热烈欢迎您通过我的推广链接注册并投资!