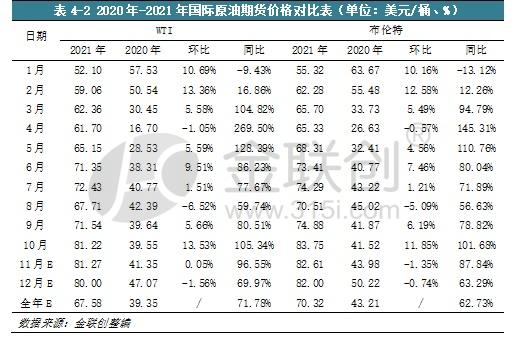

2021年各原油均价较2020年大幅反弹。年内,国际原油价格整体呈现震荡上行价格,供需两端的利好成为油价上涨的主要支撑因素。首先,供应端的来看,在OPEC+减产规模基本保持不变的情况下,沙特实施额外减产,加之全球原油需求复苏前景较好,需求旺季期间市场保持供不应求的状态。此外美国遭遇寒潮打击,原油库存的变化以及美元走势也对国际原油产生了一定的影响。另外,从需求来看,尽管给全球疫情在年内一度出现反复,但2021年全球原油需求整体仍保持增加趋势,特别是6月之后,随着北半球进入夏季需求旺季,加之欧美防疫封锁的解除,全球能源需求的恢复速度进一步加快。进入10月,天然气市场引发的能源危机进一步提振了石油需求预期,刺激油价进一步上涨。

据金联创监测:截至2021年11月19日,WTI均价为67.85美元/桶,较2020年上涨28.24美元/桶,或71.78%;布伦特均价为70.32美元/桶,较2020年上涨27.11美元/桶,或62.73%。

第一季度:沙特决定额外减产原油价格震荡上涨

进入2021年后,1月初的OPEC+会议上,OPEC+各产油国仅作出在2月至3月小幅减产的决定,超出市场预期,加之此后沙特额外减产的承诺,油价受此提振持续上涨。月内后期,伊拉克为了补偿此前的超额产量也作出了额外减产的承诺,为油价提供支撑。此后寒潮导致美国原油产量短期内大幅减少,加之随着全球疫情逐渐好转市场乐观预期能源需求复苏,投资者担忧原油市场重回供不应求的状态,油价得以延续此前的涨势。3月后期,由于欧洲多国暂停新冠疫苗接种,导致欧洲再次面临疫情威胁,投资者担忧这将推迟欧洲经济复苏的时间,并拖累油市的需求,油价小幅回调。

第二季度:疫情封锁逐渐解除国际油价延续涨势

进入二季度后,4月时,油价涨势受限并一度回落,OPEC+达成逐步增产协议,沙特将分阶段撤回100万桶/日的额外减产,这导致油价承压。但OPEC与IEA两大机构均上调原油需求预期为油价提供支撑。5-6月期间,油价再次回到上行走势,尽管印度的新冠疫情令能源需求前景仍存隐忧。但欧美地区的疫情封锁正在逐步放松,经济重新开放,燃料需求前景良好,特别是在北半球进入夏季需求旺季后,能演需求反弹和库存持续下降进一步提振了市场乐观情绪。此外,年内备受市场关注的美伊谈判仍未达成协议,伊朗原油出口增加的预期被进一步延后,这也对油价起到提振作用。

第三季度:消息面多空交织国际油价宽幅震荡

三季度,国际原油期货价格呈波段性走高。7月初,因Delta病毒导致部分国家重启封锁,能源需求复苏面临不确定性,致使国际油价显现跌势,7月18日OPEC+会议达成新的减产协议,决定将每月增产幅度定为40万桶/日,市场对供应过剩的担忧缓解支撑油价在7月后半大幅反弹。但进入8月后,全球范围内疫情导致的封锁范围加大,削减了市场对夏季旅游旺季期间燃料需求增长的预期,油价再次大幅下跌。此后,因亚洲疫情在8月下半旬得到有效控制,需求担忧逐步缓解,油价再次反弹。其次,美国墨西哥湾沿岸受飓风影响,美国原油供应大幅减少,投资者对供应中断的担忧也提振油价上涨。进入9月后,随着市场对疫情担忧的逐步缓解,投资者对供应趋紧的担忧提振油价持续上涨。

第四季度:能源危机引发市场担忧原油涨至七年高点

10月期间,国际原油价格大幅上涨。能源市场供应趋紧的预期提振油价涨至近七年来高位。由于欧洲能源危机的影响,天然气价格的飙升引发了投资者对石油将被用作替代能源从而令需求快速增加的担忧。而OPEC+各成员国仍然坚持每月40万桶的计划逐步增产,这导致原油市场供应仍保持紧张趋势。