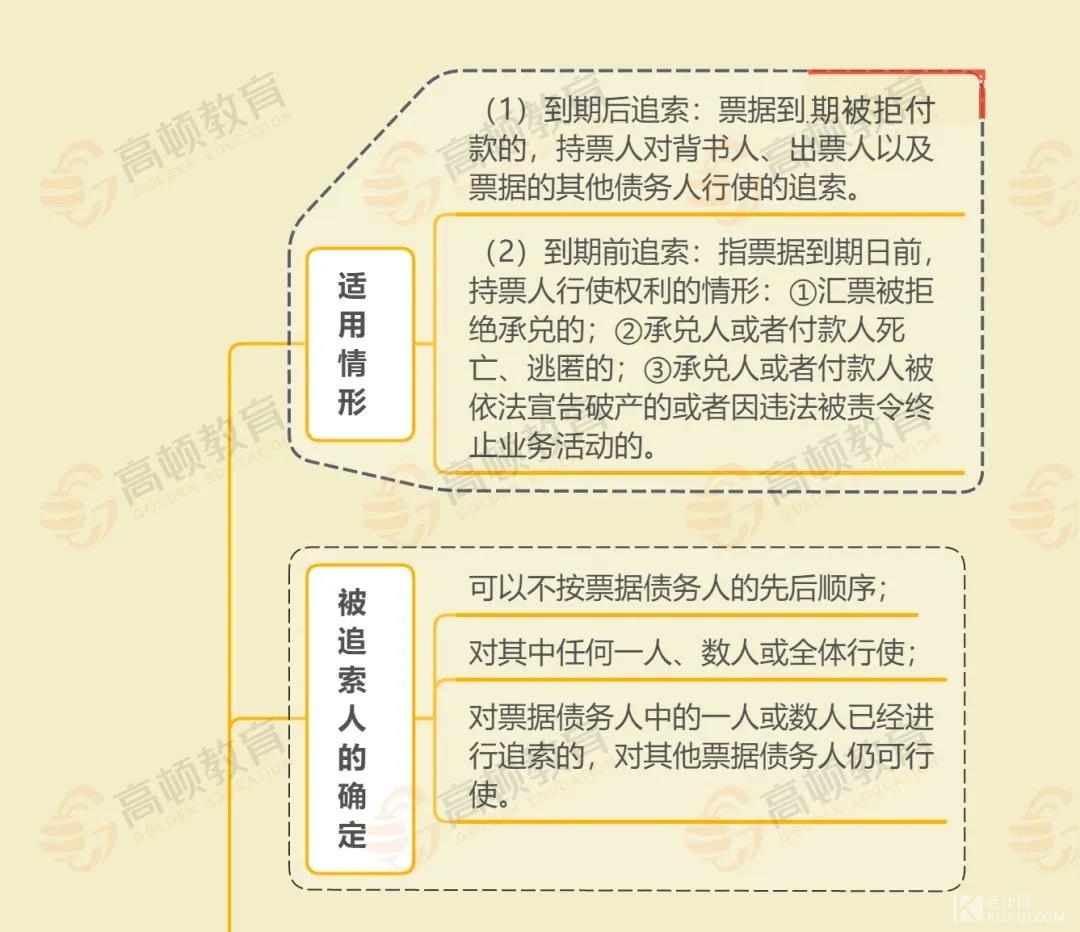

第一章票据总论第一节票据概述票据的功能:金融功能社会功能信用丧失:如何确认发票人开立支票的信用?1981/4/9(台湾)联合报有价证券:有价证券是一种表彰某种权利的证券,即特定的权利体现在证券上。有价证券的特点在于,权利的发生、转移或者消灭与证券发生密切联系。因而,权利的主张或行使在相当程度上均离不开证券。这一现象被称为‚权利的证物权证券、债权证券和社员权证券财产证券、货币证券和资本证券完全的有价证券:权利的发生、转移及行使三者与证券具有不可分离的关系。不完全的有价证券:权利的发生与有价证券的发行没有关系,但是,权利的转移或者行使却离不开有价证券。票据,又称为商业票据(commercialpaper)指依照票据法发行的以支付一定金钱为目的的完全有价证券。票据权利的发生、转移与行使均离不开票据本身,它是一种完全有价证券。具体来说,票据权利的发生须作成证券,票据权利的转移须交付证券,票据权利的行使须提示证券,票据权利的消灭须缴回证券。第二,票据是一种金钱证券。票据以支付一定金钱为目的,因而,票据又被称为货币证券;票据以支付一定金额为目的,具有通货的作用。第三,票据必须是依照票据法而发行。票据还必须是依票据法而发行,即只有依票据法发行的有价证券才是票据。

发的,委托付款人在指定日期或者见票时无条件支付确定金额给收款人或者持票人的票据。因汇票以远期支付为原则(即期支付为例外),即存在着到期日,并委托第三人支付,故又称为信用证券或者委付证券。所谓本票(promissorynotes)发的,承诺自己在指定的到期日或者见票时无条件支付确定的金额给收款人或者持票人的票据。本票与汇票一样以远期支付为原则(即期支付为例外),即存在着到期日,是为信用证券;但是与汇票不同的是,本票是由自己而为支付的证券,所以,它又是一种自付证券。托办理支票存款业务的银行或者其他金融机构(以下一律简称为‚银行等金融机构‛)在见票时无条件支付确定的金额给收款人或者持票人的票据。因支票为支付工具,并委托第三人支付,故又称为支付证券或者委付证券。(二)法理上的分类《统一汇票、本票法》(UniformLawPromissoryNotes,1930)《统一支票法》(UniformLawCheques,1931)《中华人民共和国票据法》(1996年制定,2004年8月28日修正)第二节票据法律关系票据关系:基于票据行为所发生的债权债务关系。票据行为是直接以票据为对象而实施的法律行为,如出票行为、背书行为、承兑行为等。

非票据关系:指票据关系以外的与票据行为有密切关系的存在于当事人之间的权利义务关系。非票据关系有二:一是票据法上的非票据关系;二是民法上的非票据关系。民法上的非票据关系亦称为票据基础关系。在这种关系中,凡是票据持有人即取得票据上权利,可以依据该票据证券享有或者行使票据权利;相应地,凡是在票据上签名的人,如出票人、背书人、承兑人、保证人等,则是票据债务人,应负担票据义务。票据关系,从权利方面来说,是指持票人向票据债务人请求支付票据金额的权利,包括付款请求权和追索权;与此相对应,从义务方面来说,则是指票据债务人向持票人支付票据金额的义务,包括付款义务和偿还义务。(二)票据关系的当事人duecourse),即实际持有票据的人。票据的最初持票人是收款人自己,但票据可依背书而辗转流通,构成背书连续关系,背书在前的是前手,背书在后的是后手,这样,最后的持票人就是债权人。行使追索权时,前手为债务人,后手为债权人。(四)票据债务人票据债务人有第一债务人和第二债务人之分。第一债务人即主债务人,持票人应先向其行使付款请求权以请求付款。通常付款人就是第一债务人。但应注意的是,汇票的付款人经承兑后为承兑人,承兑人为第一债务人;支票的付款人银行等金融机构虽应承担付款的责任,但不是票据债务人,故支票原则上无第一债务人;本票的第一债务人是出票人自己。

第二债务人即偿还义务人,也就是持票人不获付款或者不获承兑时可以向其行使追索权以请求偿还的人,包括出票人和一切背书人。原则上,持票人必须先向第一债务人行使付款请求权而遭拒绝后才能向第二债务人进行追索以请求偿还。(一)票据法上的非票据关系票据法上的非票据关系是指与票据行为相牵连但却不与票据行为直接发生的效果相联系的法律关系。票据法上的非票据关系虽然由票据法规范和调整,但是,其采用的方法却是民法方法。3.票据资金(一)票据关系与原因关系票据关系与原因关系可以从两个方面来认识:一是票据关系与原因关系发生无因性效果;二是票据关系与原因关系又具有一定的牵连性。票据关系与原因关系是一种分离的关系,一种各自独立的关系。具体表现为,票据关系一经成立,即与原因关系相脱离,无论原因关系是否有效,对于票据关系的效力均不发生任何影但是,票据关系与原因关系又具有一定的牵连性。这种牵连性主要表现在如下一些情形:其一,票据债务人可以对不履行约定义务的与自己有直接债权债务关系的持票人进行抗辩。其二,因税收、继承、赠与可以依法无偿取得票据的,不受给付对价的限制。但是,所享有的票据权利不得优于其前手的权利(见后述)。其三,为清偿既存债务(原因关系)而交付票据时,原则上票据债务(新债务)若不履行,既存债务(旧债)仍不消灭,这属于一种间接给付。

但当事人另有约定的,也可以因交付票据而使既存债务消灭,这是一种代物清偿。(二)票据关系与预约关系票据关系与票据预约的关系表现在:票据预约实际上是票据原因与票据行为的桥梁,即票据原因是票据行为的基础,票据预约是票据行为的准备,票据行为是票据预约的实践。因此,当事人如不依预约而为票据行为时,即属违反预约,构成债务不履行,应依民法方法解决。然而,一为票据行为,则该项预约即因履行而归于消灭。对于既已发生或转移的票据行为不发生任何影响。由此可见,票据预约对于票据行为虽有催生的作用,但仍然不属于票据法上的票据关系,实质上是一种民事法律关系(三)票据关系与资金关系票据关系与票据资金的关系也同样表现在两个方面:一是票据关系与资金关系相分离;二是票据关系又与资金关系发生牵连。第一,取得票据的人并非取得出票人对于付款人所有资金关系上的请求权,而是独立的票据权利。第二,出票人不得以已向付款人供给资金为由而拒绝持票人或其他后手的追索。第三,汇票的付款人即使已得到出票人供给的资金,也不因之而当然成为票据债务人;但如已承兑,即使没有得到资金,亦不得以之为由而免除票据责任。第四,即使没有资金关系而发行票据时,其票据亦不得因之而无效。

虽然票据的发行而没有资金应承担民事责任,甚至支票的发行而没有资金还可能承担刑事责任,但这已不是票据问题,不影响持票人向出票人进行追索的权利。第五,付款人没有得到资金而已为票据支付时,当然可以向出票人或其他资金义务人请求补偿,但这已不属于票据关系,而应依照民法方法解决。第一,承兑人没有获得资金,当然不得以之为由拒绝持票人的付款请求,但如出票人向其请求时,则可主张人的抗辩而拒绝支付。 第二,持票人向承兑人行使利益返还请求权时,承兑人只在所受资金的限度内负担偿还责任。 第三,支票的付款人在出票人的存款或信用契约所约定的数额足以支付支票金额时,原则上应负支付 的责任。但付款人的这种责任不是票据债务人的责 任,而是商业银行的业务经营规则的要求,也可以 说是商业银行的法定职责的体现。 (四)票据关系的无因性与我国票据法的规定 票据是无因性证券,因而,票据关系具有无因性。所谓票据关系的无因性是指,如果票据关 系本身已经依法成立,则不受票据基础关系的 影响,即使是票据基础关系发生无效,也不能 阻止票据权利人行使权利。 《票据法》第10条规定,票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和 债权债务关系。

票据的取得必须给付对价,即应当 给付票据双方当事人认可的相对应的代价。 《票据法》第21条规定,汇票的出票人必须具有支付汇票金额的可靠资金来源。不得签发无对价的汇 票以骗取银行或者其他票据当事人的资金。 《票据法》第74条规定,本票的出票人必须具有支付本票金额的可靠资金来源,并保证支付。 《票据法》第82条规定,开立支票存款帐户和领用支票,应当有可靠的资信,并存入一定的资金。 第三节票据行为 一、票据行为的概念 票据行为是产生、变更或者消灭票据关系的行为。 共有票据行为与独有票据行为二、各种票据行为 出票是指出票人以创设票据为目的而为的行为。票据是设权证券,票据权利产生于出票人的出 票行为。出票行为由票据的制作与交付构成。 制作票据是指出票人在票据上记载一定事项的 行为。在票据上所记载的这些事项就是票据的 权利义务内容。交付则是指出票人将制作好的 票据实际交付给票据权利人的行为。 (二)背书 背书是持票人以转让票据权利或其他目的(如 委托他人取款或者设定质权)而在票据的背面 签字从而与其他票据债务人连带承担票据债务 的行为。背书是原票据持票人的行为,但票据 一经背书转让,原持票人的法律地位发生转变, 即由票据债权人转变为票据债务人。

(三)承兑 承兑是汇票中的付款人承诺负担票据主债务的 行为。承兑,从字面上解释,就是承诺兑付。 承兑是汇票独有的制度,汇票付款人在承兑之 前并不构成票据债务人,只有在承兑之后才成 为票据债务人,承担票据责任。本票是出票人 自己付款,无须承兑;而支票则是由银行等金 融机构依照出票人的指令从出票人自己帐户中 支付,亦无须承兑。 (四)参加承兑 参加承兑是参加人为某一特定票据债务人的利 益而承诺负担票据债务的行为。参加人可以是 预备付款人,也可以是票据债务人以外的第三 人,还可以是汇票上原有的付款人。被参加人 可以是汇票上所有的债务人。参加承兑的目的 是为了阻止持票人期前行使追索权。参加承兑 人只有在付款人或者代理付款人拒绝付款时, 才承担付款责任,并且只对被参加人的后手负 (五)保证保证是保证人为担保某一特定票据债务人履行 票据债务而为的行为。保证是一种担保行为, 是对票据的信用加强。保证人是票据债务人以 外的第三人,目的是为了担保票据债务(包括 付款债务和偿还债务)的履行,被保证人可以 是承兑人,也可以是出票人、背书人,甚至可 以是参加人。 保付是支票付款人以负担付款义务为目的而为的行为。

支票的保付相当于汇票的承兑,支票一经 保付,付款人就要承担票据责任。但支票的保付 又与汇票的承兑有所不同,因为,虽然支票一经 保付,付款人虽因其保证付款而成为票据债务人, 但此时出票人、背书人、保证人等票据债务人皆 因之而免除责任,票据债务失去第二债务人,追 索权消失。而汇票经过承兑后并不能免除其他债 务人的责任。即是说,如果承兑人不履行票据付 款义务,权利人还可以向第二债务人请求偿还。 (七)付款 付款是票据债务人以消灭票据关系为目的而向 持票人支付票据金额的行为。票据上权利义务 产生于出票行为,消灭于付款行为,票据一经 付款,票据上的权利义务当然消失。付款虽能 消灭票据关系,但付款人只是接受他人委托或 者指令而付款,并没有亲自在票据上为付款的 意思表示(这一点与承兑不同),他人的委托