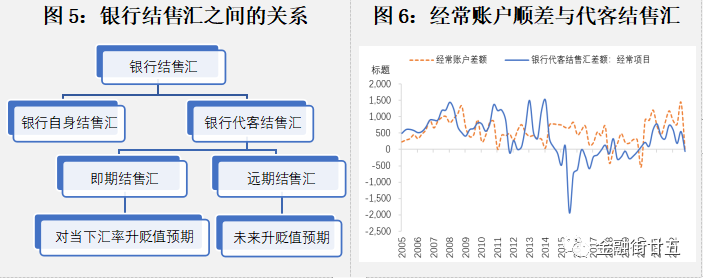

从资金链条中可以看出,与货币需求最直接相关的人为因素是银行代客结售汇。自从我国取消强制结汇政策后,企业客户在收到外汇后可以根据自己的意愿选择是否结汇,或自主选择结汇时间,企业行为直接反映了市场对人民币汇率升贬的预期。于是我们可以明显观察到经常项目项下的结售汇顺差常常低于同期经常账户差额,可以简单地理解为持币待结或“藏汇于民”;但在人民币贬值动能较大时(如2015-2016年),购汇需求十分旺盛,甚至与经常账户差额高度分化。

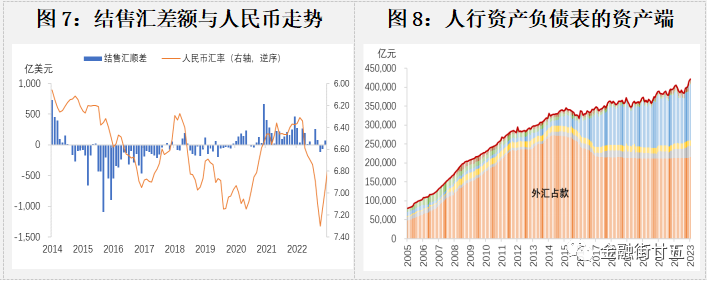

尽管每一步都有“漏损”和口径变化,但国际收支状况还是决定一国外部账户可持续性的基础,而外汇储备越多,货币维持稳定的底气越足。正是由于我国2015年以前积累了大量外汇储备,才能在“811汇改”后实施行之有效稳定市场的干预。但随着我国汇率市场化改革不断深入,人民银行已宣告退出常态化干预,汇率预期管理手段也逐渐成熟,当年近万亿美元规模的“干预成本”已不复存在,外汇储备规模自2017年以来始终保持在3万亿美元左右的水平,外汇占款的金额也没有跟随银行结售汇顺差明显走阔,而是基本维持稳定。

不过,仅从国际收支平衡表中获取跨境资金流动的时效性较差,数据频次也较低,因此,研究中往往使用境外机构和个人持有境内人民币金融资产的变化捕捉资本流动的方向与速度,也可以追踪每日陆股通净成交量寻找资本流向的规律。

另外,人民银行还可以通过调节外汇存款准备金率的方法直接控制市场的外币供给。以去年4月和9月人行下调外汇存款准备金率为例,两次累计下调3%,按照2022年8月末我国外币存款余额9112亿美元计算,下调3个百分点预计将释放超过270亿元美元流动性,但这一体量相较于每日300-400亿美元的即期市场成交量来说,作用非常有限,因此该手段的信号意义大于实际意义。

三、短期:情绪主导多空力量

市场情绪是造成汇率短期波动的主要因素,尤其在急涨急跌行情下非常容易形成踩踏,更多体现在短期基本面没有变化的情况下对市场价格产生一定的扰动。目前,有三个常用的衡量市场情绪的观测值,许多时候可以作为走势的先行指标。

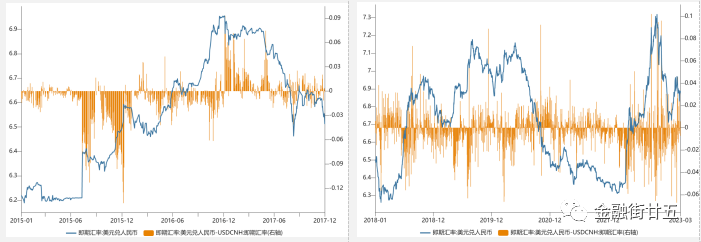

(一)在岸和离岸人民币价差(CNY-CNH)

由于价格形成机制的差异和非完全开放的资本流动,境内外的人民币汇率存在由于市场分割带来的价差,并且,由于离岸人民币买卖主要面向国际投资者的交易盘需求,价值发现功能相对健全,因此,通常认为离岸人民币先于在岸人民币波动,二者的价差体现了不同市场的预期。一般而言,CNY-CNH显著为正时,表明全球金融市场对人民币的定价更高,人民币汇率多趋于升值。这一规律在2018年以前体现得尤为明显,在此之后,价差与走势的相关性弱化,CNY双向波动趋势更加明显,人行也会通过发行离岸央票调节境外人民币流动性,CNH的先行势头逐渐消失,甚至在岸人民币有时会成为离岸人民币的“锚”。

图11:不同时期人民币汇率与CNY-CNH价差

(二)风险逆转期权(RiskReversal,RR)

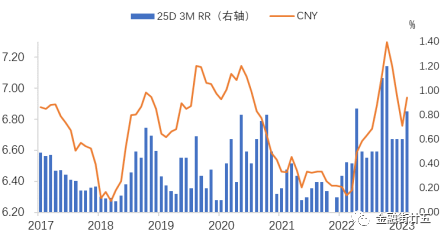

风险逆转期权(RR)指的是买入/卖出一个价外看涨期权的同时卖出/买入一个价外看跌期权,它的价格表现为价外看涨期权和价外看跌期权的隐含波动率之差。由于两个期权标的物、起息日、到期日和Delta值均相同,二者的隐含波动率的大小表明了市场对不同走势方向的押注力量。以Delta值为25的3个月RR期权为例,当其数值为正且逐步走高时,期权波动率微笑曲线向右偏斜,看跌人民币期权的买盘更强,此时人民币贬值预期加重,反之亦然。

图12:RR波动率与人民币走势高度相关

场部

(三)无本金交割远期(Non-Delivery Forward,NDF)

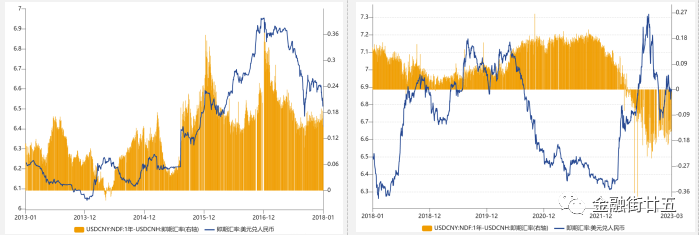

NDF是指到期时只需按照约定汇率与实际汇率差额交割结算远期合约。作为一种远期产品,NDF价格内涵了对未来利率、通胀和汇率的预期,因此可以很好地衡量海外市场对人民币的升贬预期。以流动性较好的1年期NDF与CNH为例,从理论上来说,当NDF>CNH数值且差距加大时,人民币汇率贬值情绪上升,反之则代表贬值情绪下降。同样以2018年为分水岭,该指标的预示作用减弱。需要注意的是,当中美利差显著走阔时(2018-2020年),NDF-CNH往往会高估人民币汇率的贬值预期。值得注意的是,自2022年7月以来,NDF与CNH发生明显倒挂,从倒挂的点位来看,或预示着人民币中长期中枢位于6.70附近。

图13:不同时期人民币汇率与NDF-CNH

NDF是指无本金交割远期外汇(Non-Delivery Forward),合约到期时只需将约定汇率与实际汇率差额进行交割清算,一般以美元作为结算货币,无需对NDF的本金,即受限制的货币进行交割,适用于那些实行外汇管制国家和地区的货币。NDF本身就是一种远期交易,内含对未来利率和汇率的预期,常用于衡量海外市场对人民币升值或贬值的预期,其中又以一年期NDF最为常用。通常NDF(1Y)-CNH数值>0且正值趋势增大,代表人民币汇率贬值情绪上升,反之则代表贬值情绪下降。当中美利差过大时,NDF(1Y)-CNH通常会高估人民币汇率的贬值预期。

通过以上对三种情绪指标的有效性验证,可以发现对于未来一个星期的走势,三者均具备一定的预示作用,只是在准确率上有所区别。综合来看,CNY-CNH价差的准确性相对而言最高。分升贬值预期情况下,三种情绪指标均在贬值情况下更加有效,特别是CNY-CNH价差。

四、如何利用研究框架判断人民币走势?

结合前文的分析框架,在人民币汇率走势的判断中还需注意以下几点。

一是重点关注不同时期的主要矛盾。虽然我们从理论上分解了汇率的长中短期影响因素,但分期本身是没有唯一标准的,并且不同因素之间有高度的联动效果,因此,需要在分析过程中把握主要矛盾,从最重要的交易主线出发。其次,中长期的分析还必须关注特定季节性特征,便于寻找规律和异常:如年底和春节前往往是企业结汇高峰,人民币在此作用下易涨难跌。

二是警惕突发事件的超预期影响。金融市场瞬息万变,除了理论上的因素外,外汇走势还受到外部事件的影响。典型事例是2018年中美的贸易摩擦,在事件的持续发酵下,国内经济下行压力显现,人民币重回贬值。

三是重视监管层面的立场和指引。此前人行表示已经退出了常态化的汇率干预,人民币汇率由市场供需决定,但官方也多次强调,人民币汇率双向浮动特征明显,不会出现“单边市”。从预期的自我实现来看,人民币外汇市场的弹性的确不断增强,虽然美元的“锚”作用已经逐步弱化,但人民币基本已形成均值回归的趋势,可以在走势明显偏离时起到一定的矫正作用。

海量资讯、精准解读,尽在新浪财经APP