再鼎医药在力所能及的每个方面都做到极致了。

融资能力超一流,上市前3轮融资,美股、港股两次IPO,上市后5次再融资。据Wind数据,再鼎医药2014年成立以来合计融资金额约29.6亿美元。

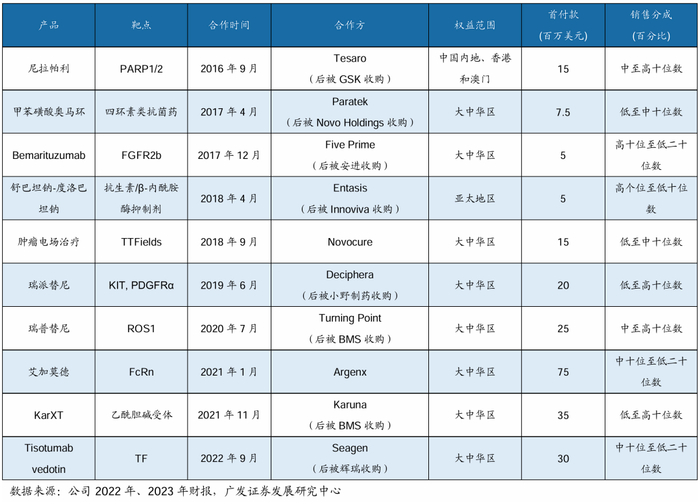

选品眼光超一流,今年之前引进的10大重点产品首付款合计仅有2.3亿美元,最经典的BD是,2017年以500万美元首付款引进同类首创FGFR2b单抗贝玛妥珠单抗,2021年以等值于7500万美元的再鼎股票作为预付款引进同类首创FcRn拮抗剂艾加莫德。

然而,再鼎医药2025Q1产品收入净额1.057亿美元,环比下降2.6%,前两代重磅产品则乐、艾加莫德相继爬坡疲软,让下两代重磅产品Karxt、贝玛妥珠单抗商业前景变得谨慎。2025Q4实现盈利的目标面临挑战。

各方面完美,从高价区引入优质产品到低价区的模式仍难以跑通,这正是悲怆所在。

但杜莹不命苦,年薪近1亿人民币,属于中国Biotech的顶级水平。据同花顺、东方财富数据,2025年以来杜莹共减持12次,增持1次。

那么,谁还在乎这家公司的模式能否成功?再鼎唯一进入临床II期的全自研管线ZL1102(IL-17A)最近已终止,十年之功,自研一事无成,对中国生物科技崛起的贡献何在?以致于被排除在中国创新药BD出海的历史机遇之外。

所以,为一家引进模式的Biotech烧掉200亿人民币的意义是什么?

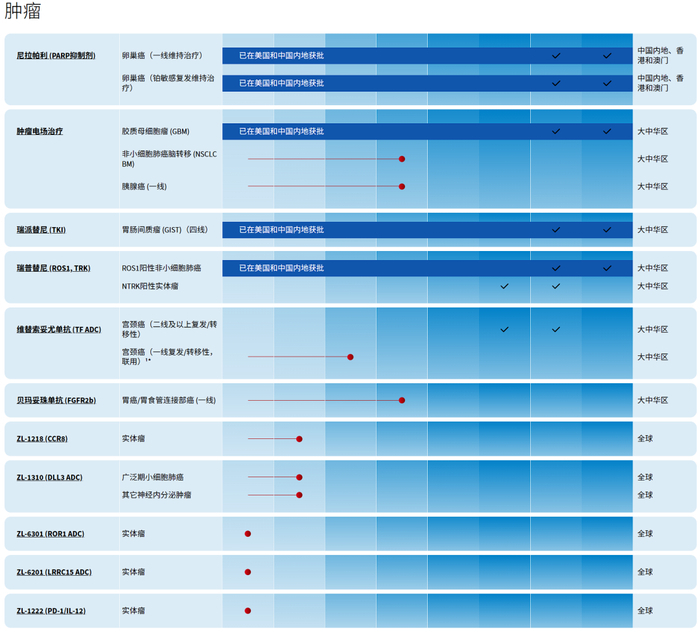

再鼎医药重点产品授权引入情况

01

引进模式的黄昏

自5月9日业绩公告重申2025Q4盈利目标以来,杜莹连续减持4次。

可通过缩减开支实现盈利,苦一苦公司,但不一定苦高管。

Biotech实现盈利的第一步是毛利覆盖SG&A(销售,一般及行政)费用,第二步是进而覆盖R&D(研发)费用。再鼎已经实现第一步,2025Q1毛利为6784万美元,SG&A费用为6342万美元,R&D费用为6073万美元,要在剩下的3个季度跨越R&D的巨大缺口,存在挑战。

但再鼎采用非美国公认会计准则,计算方法是非现金支出(包括折旧、摊销和以股份为基础的酬金)从亏损中扣除,再加上研发、管理、销售缩减开支,做出盈利不是完全不可能。

此可谓一鱼两吃,既减少了亏损,同时高管以股份为基础的酬金又不用承受缩减压力。杜莹从公司获得的酬金(包含以股份为基础的酬金开支)2021年为805万美元,2022年1114万美元,2023年1379万美元,2024年1335万美元。

非美国公认会计准则的粉饰作用 来源:再鼎医药2025Q1业绩公告

历代重磅产品,销售峰值、爬坡周期谨慎预期。

若过程完美,结果不理想,那一定遗漏了什么,当初License-in模式在建模计算引进产品的销售峰值、爬坡周期时过于乐观。

2021年一份研报通过模型预计则乐销售峰值超20亿人民币。则乐2024年产品收入净额1.871亿美元,同比增长11%,2025Q1产品收入净额4950万美元,同比增长8.8%,环比增长2.3%,爬坡趋于停滞。

艾加莫德2025Q1产品收入净额1810万美元,环比下降40%,严重低于预期。管理层称其“受到季节性因素影响增速有所放缓”,据估算患者数量已在3月和4月有所回升,预计接下来将恢复强劲的环比增长。

强者从不抱怨环境。事实上,艾加莫德爬坡疲软早有征兆,2024Q3产品收入2730万美元,环比增速17.7%,2024Q4产品收入净额3000万美元,环比增速降至9.9%。

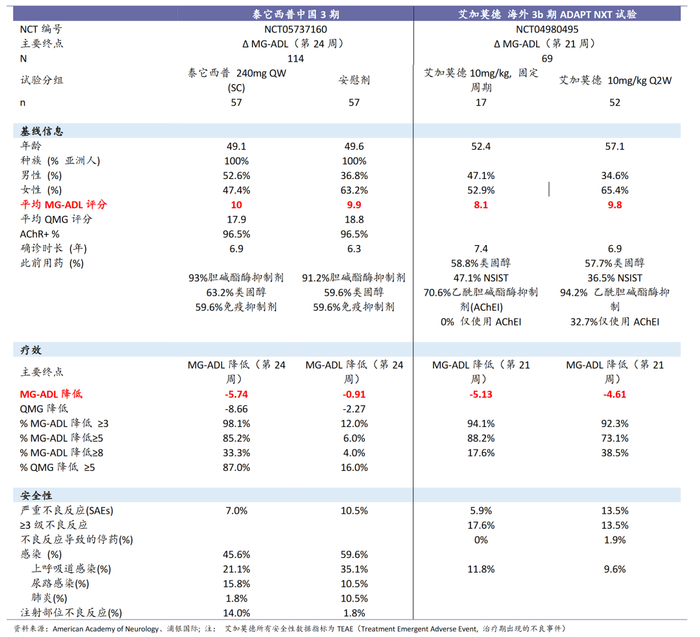

BIC挑战者将至。荣昌生物泰它西普gMG适应症有望2025H2获批。据浦银国际研究,泰它西普在2025 AAN披露的中国III期 gMG 试验和艾加莫德海外III期 ADAPT NXT 试验更具可比性,原因在于两者临床试验终点较为相似。泰它西普试验组(n=57)MG-ADL 评分在 24周治疗后较基线降低 5.74 分,而艾加莫德在 ADAPT NXT 试验中,固定疗程试验组(n=17) MG-ADL 评分在 21 周治疗后较基线降低 5.13 分。MG-ADL 较基线下降至少3分/5分/8分患者比例,泰它西普为 98.1%/85.2%/33.3%(24 周数据),而艾加莫德为94.1%/88.2%/17.6% (21 周数据)。考虑到泰它西普病人病情更为严重,包括 MG-ADL 基线评分更高(泰它西普 10 分 vs.艾加莫德固定疗程组 8.1 分)及前置治疗使用免疫抑制剂及抗胆碱酯酶比例更高,泰它西普或许在疗效上较艾加莫德略胜一筹。

重症肌无力临床数据对比

KarXT为70年来首个获FDA批准用于治疗精神分裂症的新作用机制药物, 有望

改变精神分裂症的治疗范式,国内已处于NDA阶段。

FDA批准KarXT最主要原因是安全性。疗效方面,美国临床与经济评价研究所(ICER)开展了一项系统评价及网络meta分析,将KarXT与临床最常用的抗精神病药阿立哌唑、利培酮、奥氮平进行比较,结果显示全部四种药物在PANSS总分下降和治疗有效率方面均显著优于安慰剂,且KarXT与阿立哌唑、利培酮、奥氮平均无显著差异。

贝玛妥珠单抗联合化疗一线治疗FGFR2b高表达晚期胃癌,东亚人群总生存期超30个月,近期将披露III期研究FORTITUDE-101的数据并提交用于一线胃癌治疗的BLA。

FGFR2b过表达检测在临床应用中面临挑战。除基因扩增外,其他分子生物学过程(包括转录调控、翻译调控及蛋白质合成和降解失调)也可能导致FGFR2b蛋白过表达。目前FGFR2b检测在临床实验室尚未常规开展。

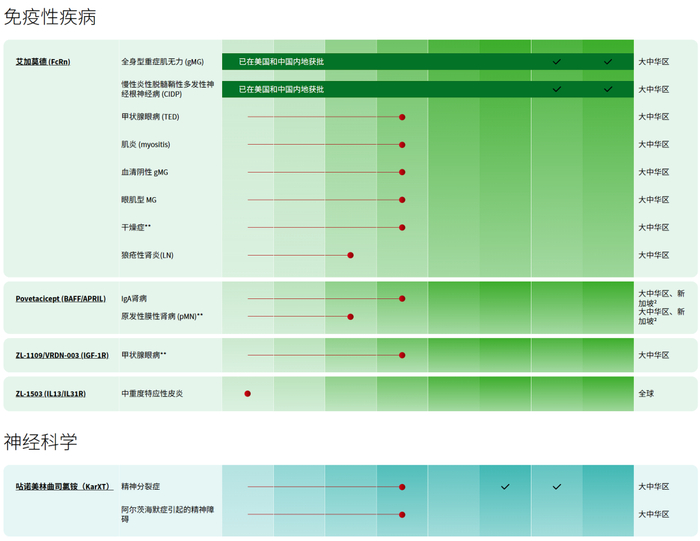

相比云顶新耀聚焦肾科的特点,再鼎涉猎的治疗领域散乱,引进品种未能在某个领域积淀出无可比拟的优势。

再鼎医药也曾计划搭建肺癌管线矩阵,靶向药物瑞普替尼、Zipalertinib、Elzovantinib和Adagrasib,分别覆盖靶点ROS1和NTRK、EGFR外显子20突变、MET异常和KRAS G12C,打造潜在同类最优的竞争力,第四代EGFR靶向药BLU-945、BLU-701被寄望突破奥希替尼耐药难题。针对肺癌还有免疫疗法retifanlimab(PD-1)以及肿瘤电场治疗法。

灰飞烟灭,如今仅剩瑞普替尼和肿瘤电场治疗法。