北京时间周四(2月22日)凌晨,美联储主席鲍威尔发布了其任内的首份利率决议。尽管加息的决定几乎没有任何意外,然而美元多头在隔夜却出人意料地惨遭屠戮。美联储最新点阵图显示,预计今年四次加息的官员比上次多,但联储中位预期仍是今年加息三次。而在随后不久,鲍威尔在新闻发布会上的讲话也措辞鸽派,美元兑一篮子货币最终录得两个月来最大单日跌幅。

值得一提的是,在鲍氏美联储打响头炮后,今日“超级星期四”的火爆行情也将就此揭开。 除了已经登场的美联储和新西兰联储外,英国央行周四晚间也将登场。而此外,包括中美贸易战、欧盟峰会、美国政府关门危机等风险事件,也料将一同洗礼市场。投资者切不可因刚刚渡过了美联储决议,就产生任何松懈的心理!

鲍氏美联储首秀“唱鸽”?年内加息次数或仍停留在“3次”!

新任美联储主席鲍威尔首次主持的政策会议决定将基准贷款利率上调25个基点,并以经济前景改善为由预计2019年和2020年的加息路径将更为陡峭。不过决策者维持今年累计加息三次的预期不变。

联邦公开市场委员会周三在华盛顿的声明中表示,“经济前景在最近几个月已经加强,”官员们重申了之前的措辞,即他们预计“货币政策立场将进一步渐进调整”。

声明措辞中的另一处变动是,美联储认为通胀率按年来看“未来几个月料将上行”,而在1月声明中称“今年会上行”。联邦公开市场委员会称,物价涨幅预计在中期内稳定在美联储的2%目标左右。

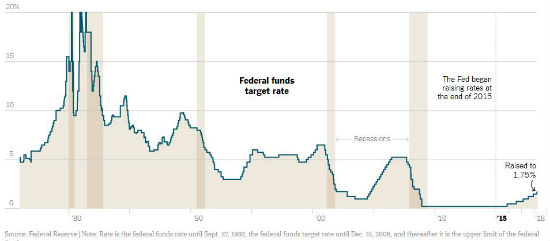

此次会议上将联邦基金利率目标范围调高至1.5%-1.75%区间的投票结果是一致的8-0。

在利率点阵图方面,最新季度预测显示,政策制定者对2018年基准利率的展望存在分歧。七位决策者预计今年至少进行四次每次25个基点的加息是合适之举,而八位预期应该加息三次或更少。这标志着联储中位预期仍是今年加息三次!

美国央行官员的预测中值显示,到2019年底联邦基金利率将在2.9%,这意味着明年将有三次加息,而去年12月预测时则认为2019年将加息两次。根据预测中值,他们预计2020年底的基准利率为3.4%,也高于12月份时的3.1%。

在经济预期方面,FOMC货币政策声明显示,美联储上调2018-2019年GDP增速预期,下调未来3年失业率预期,维持未来两年PCE通胀预期不变,上调2019-2020年核心PCE通胀预期。

在随后的新闻发布会上,鲍威尔发表了较为鸽派的言论。鲍威尔指出,进一步渐进加息是实现美联储目标的最佳方式。过慢加息将对经济构成风险,而逐步进行下一步加息能更好地达到美联储的目标,继续支撑经济状况。

鲍威尔表示,关税政策不会影响目前的货币政策前景,但越来越多美联储官员对贸易政策感到担忧。其还补充道,一些领域(股票等)相较于历史正常值,资产价格处于高位。但他表示,房地产不属于此范畴。

在通胀方面,鲍威尔认为,美联储一直致力于实现2%的通胀目标,但数据表明通胀将会加速,通胀低于2%反映了去年物价下跌是不寻常的。美联储希望避免通胀持续低于目标水平的情况,尚未就“过度偏离通胀预期”达成具体评估数值。

路透评论称,鲍威尔FOMC首秀带来的问题多于答案,一方面加息且经济预期偏鹰,另一方面却措辞偏鸽,可谓“鹰鸽齐飞”。 美联储内部对失业率能降至何种水平,以及税改将如何推升通胀方面仍有分歧,但鲍威尔的信心表明他会花时间解决内部的不安情绪。

美元暴跌金融市场一夜变天!鹰派预期未实现市场倍感失望?

从金融市场的表现看,隔夜美元指数大幅下挫,而非美货币、现货金银则普遍大涨。显然,面对鲍式美联储的首秀,市场普遍认为其鹰派程度并不及此前预期。其中尤其对于年内加息次数仍停留在3次感到失望!

行情数据显示,美元兑一篮子货币录得两个月来最大单日跌幅:

国际金价隔夜则大涨,升破1330美元关口:

FXStreet分析师Yohay Elam撰文指出,在备受关注的利率预测中,他们将2018年3次加息的预测保持不变。美元不喜欢这种谨慎的做法,并全面下跌。

巴克莱驻东京资深策略师Shin Kadota称,“对于完全预测美联储会继续推进政策正常化的汇市而言,美联储今年升息三次甚至四次将不会是太大的意外,另一方面,市场仍有消化其他央行政策正常化的空间。美元需要一个大大的意外才会冲高向上,而这次美联储会议却没有提供这样的意外。”

资产管理公司Marketfield则表示,鉴于去年经济增长改善,美联储提高2019年利率预测丝毫不鹰派;在这段时间内发生明显变化的是市场参与者对FOMC坚持其点阵图的认可程度;这一点从市场隐含的2018年底利率与美联储预测一致得到体现;仍然存在着美联储今年加息4次的可能性。

Allianz Investment Management指出,FOMC的展望有点令人惊讶,并且更加鸽派一些,因为委员会对经济前景的措辞更乐观,但未调整2018年点阵图;美联储可能在争取时间明确今年第四次加息的可能性;Allianz预计3-4次加息,偏向加息三次,但如果通胀持续上升,则风险偏向于加息四次;因担忧贸易战可能升级,10年期美国国债收益率似乎陷入2.85%-3%的区间;通胀趋势加快可能推动10年期国债收益率突破3%。